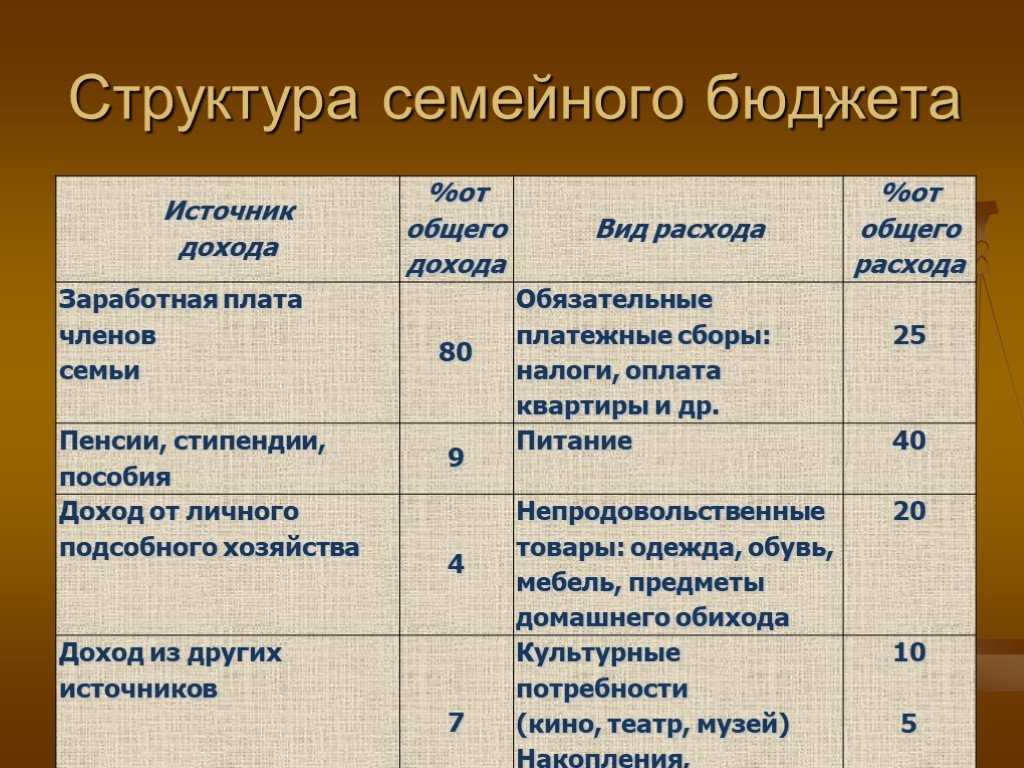

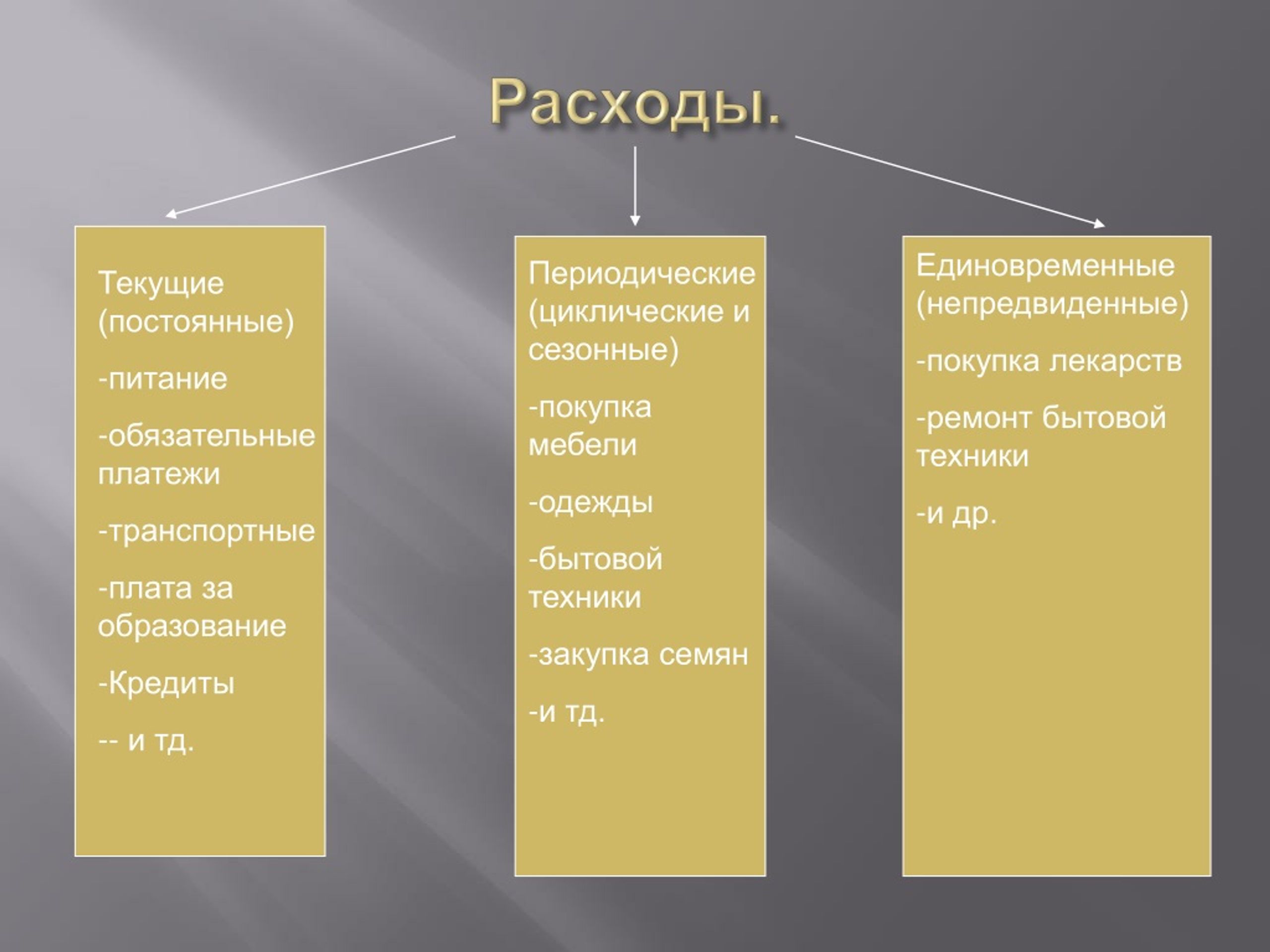

Расходы: обязательные, постоянные, переменные, случайные и прочие

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Расходы: обязательные, постоянные, переменные, случайные и прочие

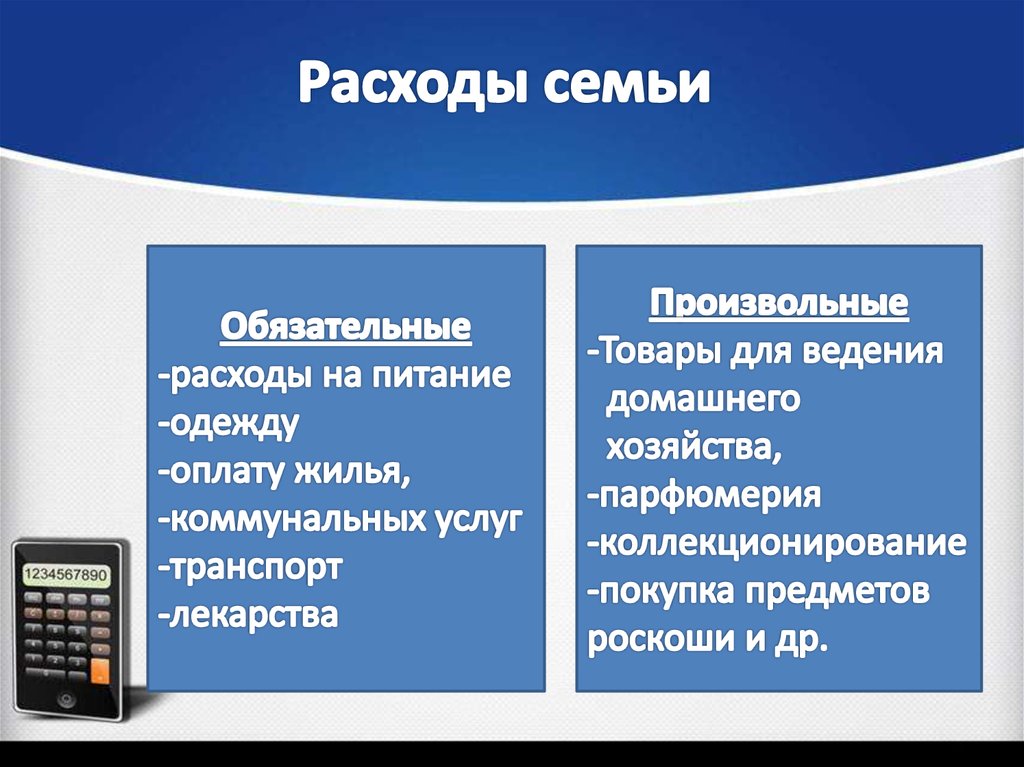

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность.

Илья Кивин, Москва

<< Предыдущая статья Следующая статья >>

Как планировать семейный бюджет, чтобы хватало на все: пошаговая инструкция для новичков

30.06.2022

Сколько не зарабатывай, а денег всегда не хватает. Знакомая ситуация? Решение этой проблемы − учет доходов и расходов. Планирование семейного бюджета помогает распределить средства, сформировать подушку безопасности и отложить деньги на крупные цели. Рассказываем, как правильно вести учет финансов и какие инструменты для этого существуют.

Виды семейного бюджета

В каждой семье свои способы управления деньгами. Иногда всем распоряжается один человек, в других случаях решения принимают сообща. Принято выделять несколько типов семейного бюджета:

- совместный.

- раздельный. Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными. Расходы оплачивают по договоренности. Например, муж может взять на себя ипотечные платежи, а жена — покупку продуктов;

- смешанный. Каждый из членов семьи вкладывает в общий бюджет свою долю. Это может быть одинаковая сумма для каждого, либо определенный процент от дохода. Из общих денег оплачивают совместные расходы, например, квартплату и продукты. Оставшимися каждый распоряжается как хочет.

Нельзя сказать, что какой-то из вариантов работает лучше. В каждой семье — свои правила. Главное, чтобы всех участников устраивал способ ведения бюджета. Также варианты могут меняться в зависимости от обстоятельств. Например, появление детей или потеря работы почти всегда приводят к пересмотру способа управления финансами.

Зачем вести учет доходов и расходов

Необходимость ведения семейного бюджета не всегда очевидна. Обычно люди отказываются от планирования по двум причинам. Либо денег хватает на все, и учет доходов и расходов кажется пустой тратой времени. Либо средств мало, откладывать не получается, и поэтому ведение бюджета кажется бессмысленным.

На самом деле финансовое планирование не зависит от величины доходов. Его используют при бюджетах любого размера. Учет всех трат и поступлений позволяет грамотно организовать семейный бюджет. Вот преимущества, которые дает планирование:

- достижение крупных финансовых целей. Если доходы не так велики, чтобы позволить себе серьезные покупки в любой момент, деньги приходится копить. На отпуск, ремонт или автомобиль. Чтобы делать это эффективно, необходимо рассчитывать бюджет;

- формирование подушки безопасности для непредвиденных случаев. Болезнь, потеря работы и другие неожиданности всегда ведут к дополнительным расходам. Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда». Сюда же относится покупка страховок, выплаты по которым не допустят дыр в бюджете. Например, можно оформить полис от несчастных случаев, застраховать детей от спортивных травм или защитить недвижимость;

- оптимизация расходов. Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.

Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда». Сюда же относится покупка страховок, выплаты по которым не допустят дыр в бюджете. Например, можно оформить полис от несчастных случаев, застраховать детей от спортивных травм или защитить недвижимость;

Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда». Сюда же относится покупка страховок, выплаты по которым не допустят дыр в бюджете. Например, можно оформить полис от несчастных случаев, застраховать детей от спортивных травм или защитить недвижимость;

Планирование бюджета позволяет снизить повседневный стресс. Когда не знаешь, хватит ли финансов от зарплаты до зарплаты, находишься в постоянной тревоге. Непредвиденные расходы заставляют занимать деньги или тратить их с кредитных карт. Дальше приходится думать, как вернуть долг. Этот круговорот создает постоянный стресс, который устраняет грамотное планирование. Семейный бюджет учитывает все траты, поэтому можно не беспокоиться, что деньги кончатся неожиданно.

Семейный бюджет учитывает все траты, поэтому можно не беспокоиться, что деньги кончатся неожиданно.

Способы ведения бюджета

Самое сложное в планировании семейного бюджета — делать это систематически. Учет доходов и расходов не требует много времени, но бывает сложно заставить себя делать записи регулярно. Важно выбрать способ, который легко вписать в свою повседневную рутину. Вот несколько популярных вариантов:

- записи от руки. Блокнот или тетрадь — классические варианты для людей, привыкших к такому способу планирования. Записи на бумаге занимают больше времени, зато позволяют провести глубокий анализ трат в процессе заполнения блокнота;

- электронные таблицы Excel или Google. Вариант, удобный своей гибкостью. Настроить таблицу можно как угодно, а формулы ускоряют подсчет. Сервисы предлагают шаблоны, которые удобно использовать как образец для собственной таблицы;

- специальные программы и приложения. Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов. Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов. Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов. Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.Можно выбрать любой способ или попробовать их все по очереди. Главное — фиксировать траты каждый день. Нужно выбрать время, например, перед сном, и внести все данные за день. Тогда ведение бюджета займет всего пару минут в день.

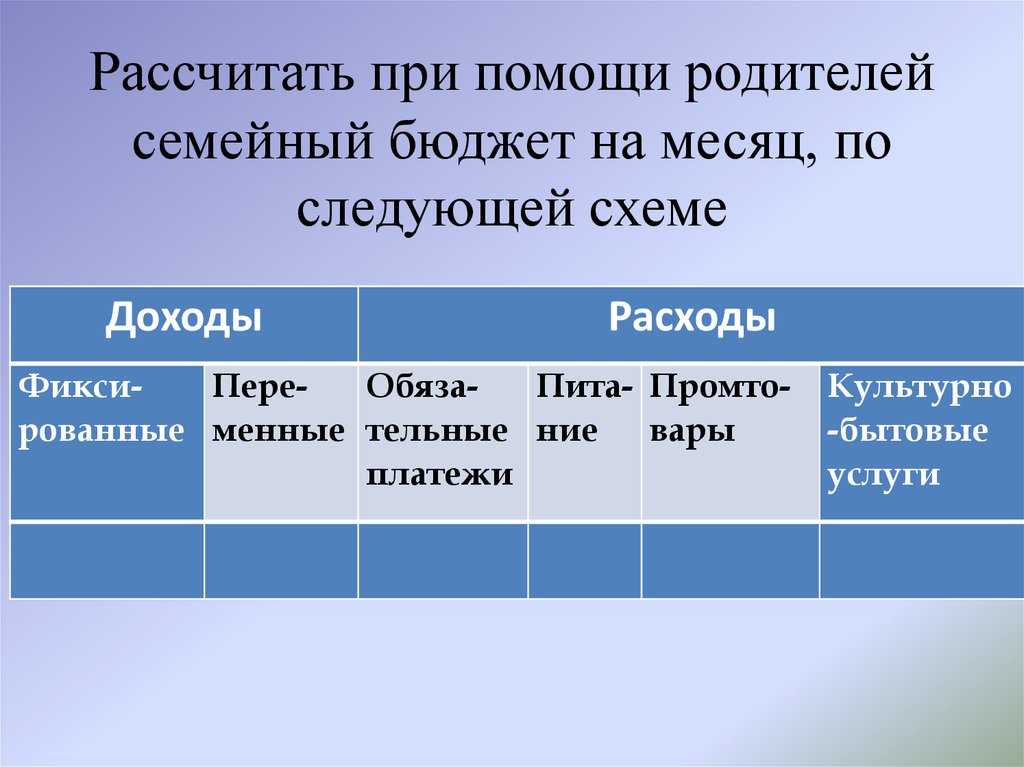

Как начать вести бюджет: пошаговый план

Если семья раньше не анализировала свои доходы и расходы, начать может быть сложно. Вот пошаговый план, которого нужно придерживаться при составлении бюджета:

1. Первый месяц достаточно просто записывать все поступления и траты. Главная задача сейчас — узнать, сходится ли баланс, сколько остается свободных средств. Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

Главная задача сейчас — узнать, сходится ли баланс, сколько остается свободных средств. Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

2. В конце месяца нужно выделить основные категории, на которые уходят деньги. Стандартно это продукты, услуги связи, коммунальные платежи, транспортные расходы. Нужно суммировать траты по каждой категории.

3. Следующий этап — анализ расходов. Нужно подсчитать, сколько процентов бюджета приходится на каждую категорию. Идеально, когда обязательные платежи составляют не более половины дохода. Тогда оставшиеся деньги можно разделить пропорционально на необязательные покупки и накопления.

4. После анализа приходит время планирования. Обычно люди выясняют, что тратят слишком много на импульсивные покупки, из-за чего не хватает средств на накопления и инвестиции. Нужно перераспределить расходы, вычеркнув лишние и добавив желаемые.

5. Когда план готов, ставят цели на следующий месяц. Они должны быть понятны и легко достижимы. Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

Когда план готов, ставят цели на следующий месяц. Они должны быть понятны и легко достижимы. Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

6. Весь следующий месяц продолжают записывать траты и поступления, но уже с учетом новых целей. После его завершения нужно выполнить анализ и понять, что удалось, а что нет. Затем составить дальнейший план. На этом этапе записывают долгосрочные цели для накопления средств на крупные покупки.

Обычно привыкнуть к планированию бюджета удается за три-четыре месяца. За это время результат учета доходов и расходов становится наглядно виден. Когда финансы распределены грамотно, семья может позволить себе больше. Это стимулирует продолжать вести бюджет, чтобы достичь всех финансовых целей.

Среднемесячные расходыамериканских домохозяйств: 5 577 долларов

Источник изображения: Getty Images

Среднемесячные расходы американских домохозяйств составляют 5 577 долларов, согласно последнему исследованию потребительских расходов, проведенному Бюро трудовой статистики США (BLS).

Эти расходы покрывают все: от крупных расходов, таких как выплаты по ипотеке и продукты, до более мелких покупок, таких как одежда и расходы на развлечения.

Учитывая пик инфляции в 2022 году, вполне вероятно, что американцы тратят больше на такие основные категории, как жилье, транспорт и питание, чем показывают цифры BLS, которые измеряют расходы в течение 2021 года.

Взглянув на средний национальный бюджет по всем этим категориям, мы можем лучше понять, где люди тратят больше всего и как соотносятся наши собственные привычки расходов.

Перейти к

- Ключевые результаты

- Среднемесячные расходы на семью: 5 577 долларов США (+9%).

- Средний годовой доход семьи: 78 743 доллара США.

- Среднемесячные расходы на жилье: 1885 долларов США (+34%).

- Среднемесячные расходы на транспорт: $913 (+16%).

- Среднемесячные расходы на еду: 691 доллар США (+12%).

- Среднемесячные расходы на личное страхование и пенсионное обеспечение: $656 (+12%).

- Среднемесячные расходы на здравоохранение: 454 доллара США (+8%).

- Среднемесячные расходы на развлечения: $297 (+5%).

- Среднемесячные расходы на одежду и услуги: $146 (+3%).

- Среднемесячные расходы по размеру домохозяйства

- Среднемесячные расходы по возрасту

- Как соотносятся ваши среднемесячные расходы?

- Источники

Ключевые выводы

- Среднемесячные расходы домохозяйства составляют 5 577 долларов (66 928 долларов в год).

- Средний годовой доход после уплаты налогов составляет 78 743 доллара США.

- Жилье является самой большой средней стоимостью в $ 1885 в месяц, что составляет 34% обычных расходов.

- Американцы тратят на еду 691 доллар в месяц, из которых почти две трети тратятся на продукты (438 долларов), а остальное — на еду вне дома (253 доллара).

- Транспортные расходы превышают многие (9 долларов США).13 в месяц), в основном из-за непостоянного характера этих расходов.

- Расходы на здравоохранение составляют в среднем 454 доллара в месяц.

Среднемесячные расходы на домохозяйство: 5 577 долларов США (+9%)

Средние расходы на одну потребительскую единицу в месяц в 2021 году составили 5 577 долларов США. Между тем, средние расходы в год составили 66 928 долларов.

Имейте в виду, что стоимость жизни может варьироваться в зависимости от региона — в некоторых городах жить дешевле, а в других дороже. Цифры, представленные в этой статье, являются средними по стране.

Средние расходы выросли на 9% с 2020 по 2021 год, при этом американцы возобновили тенденцию тратить больше каждый год после того, как расходы сократились в 2019 году.

Вам может быть интересно, что именно считается потребительской единицей. BLS определяет потребительскую единицу как любое из следующего:

BLS определяет потребительскую единицу как любое из следующего:

- Семьи

- Одинокие лица, проживающие в одиночку

- Одинокие лица, проживающие совместно с другими, но финансово независимые

- Два или более человека, живущие вместе и разделяющие основные расходы

Например, двое родителей и ребенок будут одной потребительской единицей. Три соседа по комнате будут тремя потребительскими единицами. Средняя потребительская единица – 2,5 человека.

Средний годовой доход домохозяйства: 78 743 долл. США

Средний годовой доход домохозяйства после уплаты налогов в 2021 году составил 78 743 долл. США и 87 432 долл. США до налогообложения, согласно BLS.

Исходя из этих цифр, американцы тратят 85% своего дохода после уплаты налогов и имеют норму сбережений 15%. Это не так уж далеко от рекомендуемой нормы сбережений в 20% 9.0003

Это не так уж далеко от рекомендуемой нормы сбережений в 20% 9.0003

Сумма, которую вы сэкономите, очень важна, но и то, куда вы ее вложите, также имеет значение. Хорошим вариантом может быть высокодоходный сберегательный счет, чтобы максимизировать проценты, которые вы зарабатываете.

На что американцы тратят свои деньги

Вот полная разбивка средних расходов по категориям:

Краткое примечание о ежемесячных расходах

Исследование BLS рассчитывает только годовые расходы, поэтому мы разделили эти цифры на 12, чтобы получить среднее значение домохозяйства. расходы в месяц. Поскольку мы округлили до ближайшего доллара, при сравнении месячных и годовых цифр могут быть небольшие расхождения.

Также стоит отметить, что не все типичные расходы являются ежемесячными расходами. Некоторые из этих расходов носят периодический характер. Например, большинство людей не тратят 297 долларов в месяц на развлечения. Но в течение года средний показатель составляет 3568 долларов.

Например, большинство людей не тратят 297 долларов в месяц на развлечения. Но в течение года средний показатель составляет 3568 долларов.

Среднемесячные расходы на жилье: 1885 долларов США (+34%)

Жилье — самая большая статья расходов американцев. Ежемесячные расходы на жилье в 2021 году составляют в среднем 1885 долларов, что на 6% больше, чем в 2020 году. Расходы на жилье, вероятно, вырастут в 2022 году, поскольку стоимость жилья продолжает упорно расти.

Из 1885 долларов, которые американцы ежемесячно тратят на жилье, 1105 долларов идут на оплату жилья. Эта сумма может значительно меняться в зависимости от местоположения, размера дома и наличия у человека соседей по комнате.

Вот более подробная информация о различных расходах на владение жильем и о том, сколько американцы тратят по каждой категории.

Среднемесячные расходы на транспорт: 913 долларов США (+16%)

Транспорт является вторым по величине ежемесячным расходом, и в 2021 году американцы тратили на транспорт на 11% больше, чем в 2020 году. Вероятно, американцы тратят на транспорт еще больше в 2022 году. поскольку топливо и транспортные средства входят в число продуктов, наиболее пострадавших от инфляции.

Вероятно, американцы тратят на транспорт еще больше в 2022 году. поскольку топливо и транспортные средства входят в число продуктов, наиболее пострадавших от инфляции.

Транспортные расходы, как правило, рассредоточены, но в сумме оказываются значительными. Техническое обслуживание и ремонт, как правило, не являются ежемесячными расходами, но в среднем в 2021 году они составили 975 долларов. Обычно люди не покупают новую машину каждый год, но когда они это делают, это крупная покупка. В зависимости от выбранного вами графика платежей, автострахование может быть ежемесячным или оплачиваться два раза в год.

Среднемесячные расходы на питание: $691 (+12%)

Расходы на питание включают продукты и еду вне дома, то есть любую еду, которую вы платите кому-то за приготовление для вас. Средние расходы на продукты питания увеличились на 13% с 2020 по 2021 год9.0003

Расходы на еду вне дома выросли на 28 % по сравнению с 2020 годом, вероятно, из-за того, что в течение 2021 года вновь открылись рестораны и больше американцев стали посещать рестораны.

видно в 2020 году.

Американцы, вероятно, тратят больше на продукты и еду вне дома из-за инфляции. Если вы заметили, что ваши собственные расходы в супермаркете увеличились, продуктовая кредитная карта может помочь вам сэкономить на этом.

Среднемесячные расходы на личное страхование и пенсионное обеспечение: $656 (+12%)

На личное страхование и пенсионное обеспечение приходилось 656 долларов ежемесячных расходов в 2021 году, что на 9% больше, чем в 2020 году. Сюда не входит страхование домовладельцев или арендаторов, которые являются частью расходов на жилье, или автострахование, которое является частью транспортных расходов.

Всего 6% расходов в этой категории идет на личное страхование. Остальные 94% идет на пенсии и социальное обеспечение. В эту категорию входят отчисления на пенсионные счета и пособия по социальному обеспечению, удерживаемые из вашей зарплаты.

Среднемесячные расходы на здравоохранение: 454 доллара США (+8%)

Среднемесячные расходы на здравоохранение составили 454 доллара США в 2021 году, что на 5% больше, чем в 2020 году. в среднем 309 долларов. Для сравнения, в 2020 году чуть более 70% расходов американцев на здравоохранение приходилось на страховые взносы, а ежемесячные расходы составляли 306 долларов.

Среднемесячные расходы на развлечения: 297 долларов (+5%)

В 2021 году американцы тратили 5% своего месячного бюджета на развлечения, что составляет 297 долларов в месяц.

Расходы на развлечения выросли на 22% в 2021 году по сравнению с 2020 годом, при этом наибольший рост расходов приходится на товары для развлечений, оборудование и услуги, а также на сборы и входные билеты.

BLS приняла несколько интересных решений в том, что считалось и не считалось развлечением. Какими бы интересными ни были домашние животные, владельцы домашних животных, вероятно, будут утверждать, что они заслуживают отдельной категории. Заядлые читатели могут быть удивлены, узнав, что чтение не подпадает под развлечение (вместо этого у него есть отдельная категория).

Какими бы интересными ни были домашние животные, владельцы домашних животных, вероятно, будут утверждать, что они заслуживают отдельной категории. Заядлые читатели могут быть удивлены, узнав, что чтение не подпадает под развлечение (вместо этого у него есть отдельная категория).

Среднемесячные расходы на одежду и услуги: 146 долларов США (+3%)

Расходы на одежду выросли на 22% в 2021 году после резкого падения на 24% с 2019 по 2020 год, вероятно, из-за того, что американцы проводят больше времени в социальных ситуациях, меньше беспокоясь о них. переодевание в первые дни пандемии.

Среднемесячные расходы в зависимости от размера домохозяйства

Среднемесячные расходы могут варьироваться в зависимости от размера домохозяйства, и данные показывают, что, хотя в 2021 году домохозяйства, состоящие из одного человека, тратили гораздо меньше, чем домохозяйства из двух человек, им пришлось тяжелее всего в финансовом плане.

Домохозяйства, состоящие из одного человека, были единственным размером домохозяйства, которое в течение года тратило больше, чем в среднем зарабатывало.

Среднемесячные расходы по возрасту

Американцы в возрасте от 45 до 54 лет тратили в среднем 6 988 долларов в месяц в 2021 году, что является наибольшим показателем среди всех возрастных групп. Американцы в возрасте от 35 до 44 лет потратили аналогичную сумму — 6643 доллара.

Меньше всего тратили американцы в возрасте до 25 лет: их среднемесячные расходы в 2021 году составили 3505 долларов. Их расходы были ближе всего к американцам на другом конце возрастного диапазона — люди старше 75 лет тратили в среднем 3818 долларов в месяц в 2021 году9.0003

Неудивительно, что американцы среднего возраста тратят больше всего денег в месяц. Этот сегмент населения, вероятно, зарабатывает больше всего денег, а также берет на себя значительные финансовые обязательства, такие как воспитание детей и погашение автокредитов и жилищных кредитов. Когда американцы достигают пенсионного возраста, их расходы быстро падают.

Когда американцы достигают пенсионного возраста, их расходы быстро падают.

Как соотносятся ваши среднемесячные расходы?

Интересно посмотреть, как выглядят типичные американские покупательские привычки, и сравнить их со своими. Может быть, вы обнаружите, что тратите одинаковую часть своего ежемесячного дохода в каждой категории, или ваши модели расходов могут быть совершенно разными.

Само по себе это не хорошо и не плохо. У всех нас есть разные вещи, которые мы ценим, и разные области, на которые мы готовы потратить больше денег. Если вы довольны своими привычками тратить деньги и чувствуете себя в финансовой безопасности, вот что важно.

Если вы не можете откладывать столько денег, сколько хотите, рекомендуется пересмотреть свои типичные расходы и свой бюджет. Будь то ужин вне дома, развлечения или что-то еще, может быть область, где вы тратите больше, чем думаете, и можете сократить.

Источники

- Бюро статистики труда США (2022 г.). «Обзор потребительских расходов за 2021 год».

Взгляд на ежемесячные расходы среднего американца

- Среднее американское домашнее хозяйство тратит 5 111 долларов в месяц.

- Расходы на жилье, транспорт и здравоохранение являются одними из основных статей расходов.

- Инфляция вызывает рост цен во всех категориях бюджета.

Стоимость жизни растет, как и ежемесячные расходы американцев. Продолжающееся воздействие пандемии, включая нехватку рабочей силы и сбои в цепочках поставок, привело к увеличению стоимости продуктов питания, жилья, топлива и многого другого. Фактически, за последние 12 месяцев потребительские цены — общий показатель инфляции — выросли до 9,1%, что является самым большим ростом за четыре десятилетия.

Это увеличение стоимости жизни может привести к скачку ежемесячных расходов для многих американских домохозяйств. Дополнительные расходы могут даже повлиять на средний собственный капитал людей, поскольку у них меньше возможностей откладывать первоначальные взносы на жилье, пенсию и другие финансовые цели.

По данным Бюро трудовой статистики (BLS), в среднем домохозяйство ежемесячно тратит 5 111 долларов на жилье и другие ежемесячные расходы. Однако эта последняя цифра относится к 2020 году, и, учитывая ситуацию с инфляцией, эта цифра, вероятно, увеличилась за последние два года.

Читайте дальше, чтобы узнать больше о типичных ежемесячных расходах американцев, о том, как распределяются расходы и как сравниваются ваши расходы.

Ежемесячный бюджет среднего американца

BLS проводит ежегодное обследование потребительских расходов, чтобы лучше понять личные финансы на уровне домохозяйства. Самый последний опрос проводился с января по декабрь 2020 года и был опубликован в сентябре 2021 года. Исследование отражает то, что BLS называет «потребительскими единицами», которые по сути являются домохозяйствами либо связанных членов семьи, либо соседей по комнате.

Исследование отражает то, что BLS называет «потребительскими единицами», которые по сути являются домохозяйствами либо связанных членов семьи, либо соседей по комнате.

В исследовании анализируются доходы и расходы на предметы первой необходимости, такие как продукты питания и кров, а также дискреционные расходы на одежду, еду вне дома и другие ежемесячные счета по потребительским единицам. Следующие данные из исследования Бюро статистики труда 2020 года позволят вам оценить, как ваши расходы сравниваются со средним домохозяйством.

Среднемесячный доход

Согласно исследованию, средний доход на единицу потребления составил 84 352 доллара в 2020 году, или 7 029 долларов в месяц. Цифра отражает доход до налогообложения, а это означает, что среднемесячная заработная плата меньше после уплаты налогов.

Покупательная способность доходов домохозяйства во многом зависит от региона или места проживания людей. Например, стоимость жизни в Нью-Йорке намного превышает стоимость жизни в Кливленде, штат Огайо.

Американцы в менее дорогих местах могут увеличить свои средние сбережения, потому что они обычно тратят меньше в месяц, в то время как в местах с более высокой стоимостью жизни может быть сложнее откладывать. При этом заработная плата также может быть ниже, а возможности трудоустройства менее широкими в регионах, где жить дешевле.

Список ежемесячных расходов

Согласно тому же исследованию BLS 2020 года, ежемесячные расходы среднего американца составляют 5 111 долларов США, что составляет около 73% среднемесячного дохода. Этот список расходов охватывает все: от жилья, медицинского страхования и питания до развлечений, средств личной гигиены и книг. Вот как расходы разбиваются на список ежемесячных расходов по категориям бюджета.

| Категории бюджета | 2020 Ежемесячная стоимость | Процент дохода |

| Корпус | 1784 долл. США | 35% |

| Транспорт | 819 $ | 16% |

| Личное страхование и пенсии | 603 $ | 12% |

| Еда дома | 411 $ | 8% |

| Еда вне дома | 198 $ | 4% |

| Здравоохранение | 431 $ | 8% |

| Развлечения | 243 $ | 5% |

| Взносы наличными | 190 долларов США | 4% |

| Одежда и услуги | $120 | 2% |

| Образование | 106 $ | 2% |

| Разное | 76 $ | 1% |

| Товары и услуги личной гигиены | $54 | 1% |

| Алкогольные напитки | 40 долларов | |

| Табачные изделия и принадлежности для курения | 26 $ | |

| Чтение | 10 долларов |

Ежемесячные счета: подробный обзор

BLS далее разбивает расходы по потребительским единицам на подкатегории более широких областей ежемесячных расходов, таких как жилье, транспорт и здравоохранение. Вот некоторая дополнительная информация, которая поможет вам лучше понять средние ежемесячные счета американского домохозяйства.

Вот некоторая дополнительная информация, которая поможет вам лучше понять средние ежемесячные счета американского домохозяйства.

Расходы на жилье

Приведенные ниже расходы на жилье отражают ежемесячные расходы, которые возникают у арендатора или домовладельца, включая налоги на недвижимость, счета за коммунальные услуги, страхование арендаторов, природный газ и процентные ставки по ипотечным платежам. Выплаты основного долга по ипотеке, которые считаются кредитами, отражены в том же исследовании BLS 2020 года.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Собственные жилища | 623 $ | 12% |

| Арендуемое жилье | 367 $ | 7% |

| Другое жилье (дома отдыха, школы, гостиницы, жилье за городом) | 60 $ | 1% |

Коммунальные услуги (вода, электроэнергия, природный газ и т. д.) д.) | 346 $ | 7% |

| Работа по дому (включая уход за детьми, престарелыми и другие домашние обязанности) | 122 $ | 2% |

| Предметы домашнего обихода | 70 $ | 1% |

| Предметы домашнего обихода | 196 $ | 4% |

Транспортные расходы

В исследовании подробно описаны расходы, которые составляют ежемесячные транспортные расходы, включая покупку транспортных средств (включая оплату автомобиля), общественный транспорт и страхование автомобиля.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Покупка транспортных средств | 377 $ | 7% |

| Бензин и топливо | 131 $ | 3% |

| Прочие расходы | 289 $ | 6% |

| Общественный транспорт | 22 $ |

Личное страхование и пенсионные расходы

Помимо жилья и транспорта, многие американцы делают ежемесячные взносы на полис страхования жизни и на пенсионный счет.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Пенсии и социальное обеспечение | 563 $ | 11% |

| Страхование жизни | 41 $ |

Расходы на здравоохранение

Наконец, вот роль, которую расходы на здравоохранение играют в ежемесячных расходах американцев. Сюда входят расходы на медицинское страхование, такие как страховые взносы и доплаты, а также медицинские услуги и предметы медицинского назначения.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Медицинское страхование | 306 $ | 6% |

| Медицинские услуги | 72 $ | 1% |

| Предметы медицинского назначения | 14 $ |

Расходы на развлечения

Расходы на развлечения — это еще одна часть ежемесячных расходов, и часто американцы могут сократить расходы, если это необходимо. Исследование BLS подсчитывает, сколько люди тратят на сборы и входные билеты, домашних животных, хобби и другие развлекательные услуги, такие как потоковые сервисы.

Исследование BLS подсчитывает, сколько люди тратят на сборы и входные билеты, домашних животных, хобби и другие развлекательные услуги, такие как потоковые сервисы.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Вступительные взносы | 35 $ | |

| Домашние животные, игрушки, оборудование для хобби и игровых площадок | 72 $ | 1% |

| Прочие товары и услуги для развлечений | 48 долларов | 1% |

Расходы на образование

Хотя исследование BLS не включает студенческие кредиты в расходы на образование, поскольку они являются кредитным продуктом, оно показывает, сколько студенты ежемесячно платят в среднем за обучение в колледже, проценты по кредитам и школьные принадлежности. Более половины взрослых с высшим образованием имеют студенческие кредиты, а средний долг по студенческим кредитам составляет 39 351 доллар.

| Категории бюджета | Ежемесячная стоимость 2020 | Проценты |

| Обучение в колледже | 65 $ | |

| Финансы и проценты по студенческим кредитам | $6 | |

| Школьные учебники и принадлежности | $3 |

Расходы на товары и услуги по уходу за собой

Расходы на товары и услуги по уходу за собой могут накапливаться в течение года, особенно если вы платите за услуги по уходу за собой, такие как стрижка, посещение тренажерного зала и товары по уходу за собой.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Средства личной гигиены | 32 $ | |

| Услуги личной гигиены | 21 $ |

Рассчитайте свои ежемесячные расходы

Поскольку инфляция влияет на ваш личный бюджет, отслеживание ваших ежемесячных расходов может помочь вам определить перерасход и области, на которых вы можете сэкономить. Калькулятор бюджета, приложения для составления бюджета или даже традиционная таблица или шаблон бюджета могут упростить процесс наблюдения за вашими привычками расходования средств.

Калькулятор бюджета, приложения для составления бюджета или даже традиционная таблица или шаблон бюджета могут упростить процесс наблюдения за вашими привычками расходования средств.

Эти инструменты позволяют понять, на что вы тратите деньги. Чтобы рассчитать свои ежемесячные расходы, разделите свои расходы на области, подобные тем, которые были описаны выше (здравоохранение, образование, уход за собой и т. д.), и определите общую сумму за год. Затем разделите эту сумму на 12.

Отслеживайте свои расходы и увеличивайте свои сбережения

Понимание вашего бюджета на ежемесячные расходы не только помогает ограничить перерасход, но и может помочь вам достичь ваших финансовых целей. Как только вы узнаете, куда уходят ваши деньги, это поможет вам определить, какую часть вашего дохода нужно откладывать каждый месяц.

Затем вы можете взять все сэкономленные деньги и положить их на сберегательный счет или создать резервный фонд. Вы даже можете решить, насколько вы можете увеличить ежемесячные платежи по кредитным картам, если вы пытаетесь уменьшить свои долговые платежи.