Эксперт рассказал, в какой валюте лучше хранить деньги — Северо-Западный институт управления РАНХиГС

Новости СЗИУ РАНХиГС

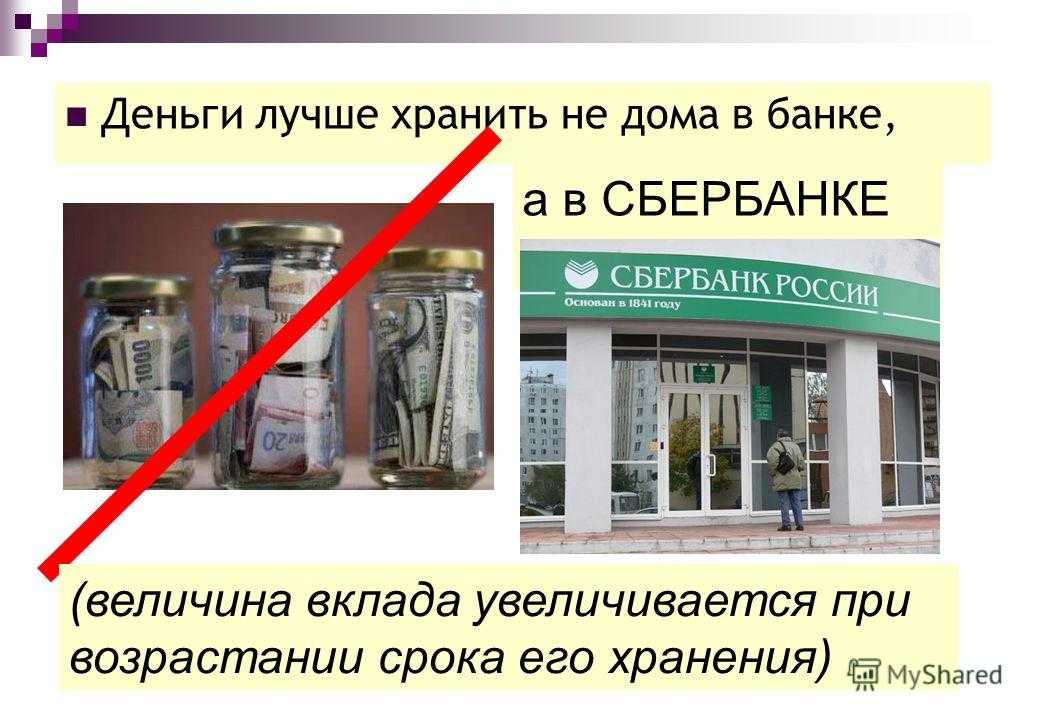

Эксперт рассказал, в какой валюте лучше хранить деньги

10 октября, 2022

Экспертное мнение

Уровень доверия к рублю для хранения сбережений вырос среди россиян на 24% с начала года. О том, для каких целей лучше держать накопления в национальной валюте и как за последнее время изменились финансовые и потребительские привычки населения, рассказал доцент кафедры экономики СЗИУ РАНХиГС, кандидат экономических наук Артём Голубев.

Как отметил эксперт, после резкого падения в феврале-марте рубль сильно укрепился в апреле и последние два-три месяца продолжает сохранять стабильную динамику.

«Во многом факт крепкого рубля объясняется тем, что граждане предпочитают сберегать средства в национальной валюте, а не в какой-то иной. Существенную роль сыграли ограничения на покупку долларов и евро, а также сложности с выездом за границу. Учитывая эти моменты, получается, что острой необходимости в иностранной валюте, как это было раньше, у населения нет», – подчеркнул доцент.

Учитывая эти моменты, получается, что острой необходимости в иностранной валюте, как это было раньше, у населения нет», – подчеркнул доцент.

Анализируя тенденцию россиян хранить накопления в рублях, Артём Голубев сообщил, что устойчивый курс не получится удерживать достаточно длительное время: «С огромной долей вероятности к концу года, а тем более в ближайшие 5-8 месяцев, мы увидим заметное снижение российской валюты в цене. Соответственно, держать весь капитал в рублях может быть опасно».

Специалист добавил, что если средства могут понадобиться владельцу в течение года, то стоит отдать предпочтение различным рублёвым инструментов. «В этом случае лучший вариант – это вклад в банке или срочный депозит. Иностранную валюту следует выбирать при вложениях на долгосрочную перспективу, используя её как средство инвестирования и сбережения», – пояснил эксперт.

В заключение Артём Голубев остановился на том, как изменились финансовые и потребительские привычки россиян. По его словам, большинство людей перешли на экономный режим.

«В первую очередь граждане пытаются экономить на еде, так как обычно на данную категорию товаров приходится больше всего трат, и меняют рацион потребления. Реже покупают мясо, дорогие овощи и фрукты, отдавая предпочтение более дешёвым продуктам. Вместе с тем отказываются от походов в кафе и рестораны и от поездок на море. Также наблюдается увеличение закредитованности населения. Люди, которые не привыкли экономить, берут кредиты в большом количестве. Эти денежные средства помогают им иллюзорно поддерживать свой прежний уровень жизни и объём потребляемых товаров», – резюмировал доцент.

Поделиться в vk

Поделиться в telegram

Не упустите возможность первыми узнавать о главных событиях Президентской Академии в Петербурге.

Обновленная корпоративная газета Института откроет вам доступ к актуальным интервью, репортажам, аналитическим статьям, исследованиям и авторским блогам.

Подписаться

Другие новости

8 февраля, 2023

Поздравляем с Днем российской науки!

7 февраля, 2023

Владимир Шамахов: «России нужно заниматься созданием собственных технологий, которые будут развивать отечественное производство»

3 февраля, 2023

В РАНХиГС Санкт-Петербург завершилась международная зимняя школа для иностранных студентов

6 февраля, 2023

Андрей Хлутков: «РАНХиГС Санкт-Петербург – ключевой центр в сфере подготовки кадров для госслужбы»

2 февраля, 2023

80 лет со дня Сталинградской битвы

31 января, 2023

В Петербурге прошёл фестиваль для абитуриентов РАНХиГС Weekend

30 января, 2023

В РАНХиГС Санкт-Петербург стартовала зимняя школа для иностранных студентов

27 января, 2023

РАНХиГС Санкт-Петербург присоединился к памятным событиям по случаю Дня снятия блокады Ленинграда

Россияне чаще выбирают хранить сбережения в наличных рублях

Хронология

Мы в телеграме @frank_media

Цифра дня

Доля выдающих ипотеку банков

68,2

%

-3,96 п. п.

п.

год к году

Мы в телеграме @frank_media

Цифра дня

Доля выдающих ипотеку банков

68,2

%

-3,96 п.п.

год к году

Мы в телеграме @frank_media

Россияне чаще выбирают хранить сбережения в наличных рублях

Более трети опрошенных россиян предпочитают хранить деньги в таком виде

Россияне стали чаще предпочитать хранить сбережения в наличных рублях, следует из данных общероссийского опроса Левада-центра (признана иноагентом). В августе 2022 года среди опрошенных 1,6 тысяч человек таких оказалось 33% респондентов. Почти столько же — 32% граждан — выбирают хранить рублевые накопления в банках. Однако ещё в июне такой способ сбережений выбирали 39% россиян, а накопление в наличных рублях — только 31%.

За последние шесть месяцев сократилось и число людей, которые выбирают хранить сбережения в валюте. Если в феврале 2022 года граждан, которые бы хотели хранить валюту на счетах в банке, было 11%, то в августе их стало уже 3%. Подобная ситуация произошла и с хранением сбережений в наличной валюте. Так, в феврале 2022 года этот вариант сбережений предпочитали 9%, а в августе — 5%.

Подобная ситуация произошла и с хранением сбережений в наличной валюте. Так, в феврале 2022 года этот вариант сбережений предпочитали 9%, а в августе — 5%.

Доля 20 крупнейших банков на рынке ипотеки

96,7

%

+0,62 п.п.

год к году

«Заметно изменилось отношения к рублевым банковским вкладам у респондентов молодого и среднего возраста. Весной после заметного оттока средств из банковского сектора многие банки ввели высокие процентные ставки для вкладчиков. Постепенное понижение процентных ставок летом привело к спаду интереса к подобным вложениям среди финансово наиболее активной части населения», — отмечают эксперты.

В конце сентября и начале октября потребительские и сберегательные настроения стали еще больше определяться не экономическими, а политическими событиями, отмечают в Левада-центре, в частности, объявленной в России частичной мобилизацией. В сентябре резко выросло число респондентов, считающих нынешнее время плохим, для того чтобы делать сбережения. Этот спад превышает по своей силе падение, вызванное пандемией в 2020 году, что особенно заметно на фоне пика оценок, наблюдавшегося весной этого года.

Этот спад превышает по своей силе падение, вызванное пандемией в 2020 году, что особенно заметно на фоне пика оценок, наблюдавшегося весной этого года.

«Произошедшие изменения определяются не столько пессимизмом, сколько растерянностью перед новыми обстоятельствами, неуверенностью в завтрашнем дне, невозможностью планировать свою жизнь. Число респондентов, которые полагают, что будут иметь меньше возможностей для сбережения, выросло незначительно. Зато заметно укрепилась доля респондентов, затруднившихся с ответом», — говорится в исследовании.

Подпишитесь на наш телеграм: @frank_media

Читайте также

Главная

Frank Media

Frank Data

Исследования

Как правильно хранить бумажную валюту/деньги и другие важные документы

В мире, который становится все более цифровым, многие люди переходят на онлайн-банкинг, транзакции на основе приложений и даже биткойны и другие полностью цифровые валюты. Однако в условиях неопределенности, связанной с пандемиями, гражданскими беспорядками, непредсказуемой государственной политикой и шатким фондовым рынком, многие люди мудро сохраняют запас наличных денег, драгоценных металлов и других ценностей на случай непредвиденных обстоятельств.

Более того, многие важные документы часто все еще регистрируются и хранятся на бумаге, например, паспорта, купчие и закладные, свидетельства о рождении, правоустанавливающие документы и многое другое. Многие люди хранят физические копии фотографий, журналов, писем, памятных вещей и других незаменимых вещей, которые можно легко повредить или потерять в результате пожара, наводнения, кражи или другого стихийного бедствия. Так как же лучше всего защититься от такого рода потерь? Как следует хранить бумажные деньги и другие документы, чтобы предотвратить их повреждение? Давайте рассмотрим некоторые основы.

В этой статье:

- Как правильно хранить бумажные деньги?

- Хранение фотографий и документов во избежание их повреждения.

- Как предотвратить повреждение бумажных ценностей огнем.

- Защита бумажных документов и валюты от кислоты, света и насекомых.

- Как предотвратить появление плесени и плесени на банкнотах и документах.

- Удвоение вашей противопожарной защиты.

Делайте и храните цифровые резервные копии бумажных записей, где это возможно

Конечно, наличие фотокопии каждой стодолларовой банкноты в вашей наличности не сильно вам поможет. Однако, если у вас есть коллекционная, ценная валюта, которую вам необходимо застраховать в дополнение к ее номинальной стоимости, вам обязательно нужно сделать ее фотографическую запись, как можно более подробную, для ваших записей и в целях страхования.

Вам также следует отсканировать или сфотографировать (сканировать лучше всего и проще всего) все ваши важные бумажные документы и хранить цифровые записи в нескольких резервных резервных копиях на жестких дисках, а также в облачных архивах, чтобы охватить все ваши базы. Узнайте больше о возможностях хранения ваших электронных устройств и цифровых записей здесь.

Храните бумажные наличные деньги, валюту и ценные бумажные документы под замком в качественном огнестойком сейфе с регулируемой влажностью

качественный сейф с рейтингом безопасности UL и сертифицированной противопожарной защитой. Чем ценнее ваша заначка, тем дороже и качественнее должен быть ваш сейф.

Однако неразумно хранить дома большое количество ценностей, золота и/или наличных денег. Может показаться странным читать статью надежной компании, в которой говорится об этом, но сохранение ваших ценностей (и вас) в безопасности является нашим приоритетом. Хранение бумажных денег или драгоценных металлов на сотни тысяч долларов в домашнем сейфе просто неразумно и неразумно. Есть лучшие способы защитить свои сбережения. Хороший сейф намного лучше, чем хранить пачки наличных в пресловутом матрасе, но это все же риск.

Тем не менее, хранение небольших сумм бумажной валюты и/или драгоценных металлов в качестве наличных на случай непредвиденных обстоятельств, а также хранение ваших незаменимых фотографий, документов и других бумажных документов в надежном сейфе с контролируемой влажностью является целесообразным, особенно в сейфе Liberty UL. сертифицированные огнестойкие сейфы. Только вы можете определить, какая сумма экстренной помощи подходит для вашей уникальной ситуации, поэтому мы не будем пытаться определить это за вас.

сертифицированные огнестойкие сейфы. Только вы можете определить, какая сумма экстренной помощи подходит для вашей уникальной ситуации, поэтому мы не будем пытаться определить это за вас.

Liberty предлагает широкий выбор функций, цветов, размеров, опций и списков безопасности, а также уровней пожарной сертификации. Первоклассная модель Presidential (как и дверь хранилища Liberty) имеет сертифицированный рейтинг противопожарной защиты, равный удивительным 2,5 часам при температуре 1200 ° F. Следующими на очереди являются модели Lincoln, каждая из которых имеет сертифицированный рейтинг огнестойкости 110. минут при 1200°F.

Модели Liberty Colonial имеют очень респектабельные 75-минутные рейтинги огнестойкости соответственно, и даже популярный и недорогой Centurion 24 предлагает до 40 минут сертифицированной огнестойкости при температуре 1200 градусов по Фаренгейту.

Чтобы еще больше повысить противопожарную защиту, мы рекомендуем хранить незаменимые бумажные ценности в нашем прохладном кармане внутри вашего сейфа. Cool Pocket может сохранять хранящиеся в нем конфиденциальные документы на 50 градусов холоднее во время пожара. Большинство сейфов Liberty поставляются с Cool Pocket, установленным в нижней части огнеупорной дверной панели, а дополнительные Cool Pockets доступны по очень низкой цене, так что вы можете добавить дополнительные уровни термозащиты для важных документов, денег и больше, сохраняя их в безопасности внутри вашего сейфа. По цене нет ничего лучше для добавления дополнительного слоя защиты от огня.

Cool Pocket может сохранять хранящиеся в нем конфиденциальные документы на 50 градусов холоднее во время пожара. Большинство сейфов Liberty поставляются с Cool Pocket, установленным в нижней части огнеупорной дверной панели, а дополнительные Cool Pockets доступны по очень низкой цене, так что вы можете добавить дополнительные уровни термозащиты для важных документов, денег и больше, сохраняя их в безопасности внутри вашего сейфа. По цене нет ничего лучше для добавления дополнительного слоя защиты от огня.

Если вы хотите удвоить защиту документов от пожара, вы можете рассмотреть возможность хранения бумаги, денег и/или фотографий в «несгораемом сейфе для документов» в вашем домашнем сейфе. Эти небольшие и переносные огнеупорные контейнеры также устойчивы к воде, а некоторые из них сертифицированы, чтобы выдерживать до часа при температуре 1700 градусов по Фаренгейту. .

Какая температура должна быть внутри моего сейфа, чтобы бумага загорелась?

По данным Firefighter Insider:

«Температура, при которой горит бумага, зависит от материала, влажности и толщины. Средняя температура, при которой он воспламеняется и горит, составляет от 424 до 475 градусов по Фаренгейту (от 218 до 246 градусов по Цельсию)».

Средняя температура, при которой он воспламеняется и горит, составляет от 424 до 475 градусов по Фаренгейту (от 218 до 246 градусов по Цельсию)».

Конечно, даже относительно низкие уровни тепла могут со временем повредить бумагу. Если вы когда-либо находили старые квитанции, письма или газеты, хранящиеся на жарком чердаке или в гараже, вы знаете, как высокая температура может превратить бумагу в морщинистые, хрупкие листы коричневой патины. Поэтому важно хранить сейф внутри дома (например, не в гараже с нерегулируемой температурой) и сохранять его как можно более прохладным и сухим.

Какая температура и влажность идеальны для хранения бумажных денег и документов?

Для бумажных документов и денег, как правило, чем ниже температура, тем лучше. Многие смотрители библиотек и архивариусы рекомендуют стабильную температуру не выше 70 градусов по Фаренгейту. Тем не менее, держать сейф при температуре, скажем, 50 градусов в вашем доме, скорее всего, невозможно, поэтому просто помните, что колебания температуры и высокая влажность наносят наибольший ущерб бумажным ценностям и документам.

Бумага гигроскопична, то есть легко впитывает влагу из воздуха. Это может привести к растрескиванию, скручиванию, отслаиванию, вытеканию чернил, а при достаточно высокой влажности к поражению плесенью и плесенью.

Поэтому очень важно, чтобы в вашем месте хранения (в идеале в сейфе) контролировалась влажность на уровне 30–50%, а в идеале — в помещении с климат-контролем при температуре не выше 75 градусов по Фаренгейту. Опять же, чем ниже температура, тем лучше, и чем ниже диапазон влажности, тем лучше.

Хороший осушитель с сухим стержнем от Liberty может творить чудеса во влажной среде. Это не только помогает стабилизировать уровень влажности для ваших ценных бумажных ценностей и документов, но если вы храните металлические украшения, огнестрельное оружие или другие ценности в своем сейфе, они также выиграют от стабильной среды с контролируемой влажностью, которая помогает предотвратить образование плесени, ржавчина, коррозия.

Воздействие света и проблемы с насекомыми при хранении бумажных изделий

Насекомые или жуки, такие как чешуйницы, любят есть заплесневелые старые книги (они питаются углеводами, а бумага/целлюлоза определенно не одобрены кето), но, как правило, они не выдавать в чистом сейфе с контролируемой влажностью, в чистом доме с регулируемой температурой и циркуляцией чистого воздуха. Поддержание низкого уровня влажности, чистоты помещения и постоянной температуры будет иметь большое значение для предотвращения потенциального заражения.

Поддержание низкого уровня влажности, чистоты помещения и постоянной температуры будет иметь большое значение для предотвращения потенциального заражения.

Вы, наверное, знаете, что подвергание фотографий и бумаги воздействию света, особенно солнечного света, со временем может повредить их. Это касается всего, что сделано из бумаги. Таким образом, для действительно ценных, незаменимых документов или коллекционных банкнот вам нужно свести к минимуму воздействие любого источника ультрафиолетового света/излучения.

Выбирайте бескислотную бумагу для хранения материалов и листы из пластика/майлара, не содержащие ПВХ

Если вы храните коллекционные бумажные деньги или другие документы в альбомах, папках с тремя кольцами или других органайзерах, обязательно используйте по возможности бесплатно используйте бумагу и клей, а также рассмотрите листы пластика или майлара без ПВХ, чтобы защитить документы и счета от контакта, пыли и влаги.

Надевайте мягкие хлопчатобумажные или нитриловые перчатки при работе с самыми ценными/конфиденциальными документами

Мы не можем помешать вам кататься в куче денег, как Скрудж Макдак (если вам это нравится), но для ваших действительно незаменимых или ценных фотографий , документов или коллекционной валюты, рекомендуется надевать чистые, мягкие, хлопчатобумажные или нитриловые перчатки при работе с ними. Это предотвратит поглощение бумагой натуральных масел и кислот, присутствующих в вашей коже, что со временем приведет к ее повреждению.

Это предотвратит поглощение бумагой натуральных масел и кислот, присутствующих в вашей коже, что со временем приведет к ее повреждению.

Расширяющиеся дверные уплотнения, срабатывающие при нагревании, помогают защитить документы и денежные средства от повреждения водой, а также от пожара

Сейфы Liberty с классом противопожарной защиты поставляются с дверными уплотнениями Palusol™, активируемыми при нагревании, которые увеличиваются в несколько раз по сравнению с первоначальным размером при столкновении с огнем. тепло огня. Когда эти уплотнения расширяются, они плотно входят в любое пространство вокруг двери, чтобы защитить от дыма и теплового повреждения. Это закрывает отверстие, а также может помочь предотвратить попадание воды через дверь.

Вы слышали выражение «где дым, там и огонь», верно? Ну, когда дело доходит до пожара в доме, где есть огонь, там много воды. Часто вода, заливаемая пожарной командой из шланга, может нанести такой же ущерб, как и огонь, или даже больше.

Вам нужен огнестойкий сейф с высококачественными расширяющимися дверными уплотнителями, потому что ваши важные документы могут быть испорчены почти мгновенно, если внутрь попадет слишком много воды.

Сейф Liberty Safe — отличный способ защитить бумажные деньги и другие важные документы

Какой бы сейф Liberty вы ни выбрали, он поможет сохранить ваши ценные вещи, включая бумажные документы, документы и наличные, в целости и сохранности от пожара, кражи и других повреждений. Посетите местного дилера Liberty сегодня и ознакомьтесь с нашим широким выбором моделей, цветов, размеров и интерьеров.

ПОСМОТРЕТЬ НАШИ СПЕЦИАЛЬНЫЕ ПРЕДЛОЖЕНИЯ Какой сейф подходит именно вам? ПРОЙДИТЕ ТЕСТ

7 мест, где можно сэкономить дополнительные деньги, в зависимости от ваших целей

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Лучшее место для хранения ваших денег зависит от ваших краткосрочных и долгосрочных финансовых целей.

- Высокодоходные сберегательные счета, счета денежного рынка и компакт-диски помогают получать высокие процентные ставки.

- Чтобы накопить на пенсию, рассмотрите возможность открытия IRA или счета, спонсируемого работодателем, например 401(k).

- См. лучшие высокодоходные сберегательные счета, выбранные Insider »

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

У вас есть лишние деньги, и вы не знаете, что с ними делать.

У вас есть несколько вариантов, где накопить деньги, как на ближайшее, так и на далекое будущее.

Вы можете решить использовать любой или все эти сберегательные инструменты. Но вы также можете решить, что на данный момент достаточно двух или трех. Например, если вы не откладывали деньги на черный день, было бы неплохо открыть высокодоходный сберегательный счет, прежде чем погрузиться в инвестирование.

Вот различные места, где вы можете сохранить свои деньги, в зависимости от того, для чего вы хотите использовать эти деньги.

Где сохранить деньги для каждой цели

Лучшее место для сохранения денег зависит от множества факторов. Но вот общие практические правила того, где сохранять:

- Текущие счета: Лучше всего подходит для предстоящих покупок, таких как аренда или вечеринка с друзьями

- Высокодоходные сберегательные счета: Лучше всего подходят для высоких процентных ставок и низких минимальных депозитов минимальные депозиты и более легкий доступ к вашим деньгам

- Депозитные сертификаты: лучше всего подходит для фиксированных процентных ставок и денег, которые вам не нужно использовать немедленно

- Индивидуальные пенсионные счета: лучше всего, если вы хотите откладывать на пенсию и у вас нет спонсируемой работодателем учетной записи с совпадением, или б) вы хотите дополнительные пенсионные накопления вместе со учетной записью вашей компании

- Пенсионные счета, спонсируемые работодателем: лучше всего, если вы хотите откладывать на пенсию, и ваша компания соответствует вашим взносам

- Другие типы инвестиций: лучше всего подходят для диверсификации вашего портфеля

это хорошо подходит для вас.

1. Текущий счет

Текущий счет — не лучший инструмент для накопления денег на будущие цели. Вы не заработаете много процентов, и хранение ваших сбережений и трат в одном и том же месте может вызвать соблазн потратить больше, чем вы ожидали.

Но может быть несколько причин положить дополнительные деньги на расчетный счет. Вам может понадобиться больше наличных денег, если вы беспокоитесь о перерасходе или если ваш банк взимает с вас ежемесячную плату за несоблюдение минимального остатка на вашем счете. Или вы можете просто чувствовать, что вам нужно больше передышки в целом.

Есть также несколько расчетных счетов с солидным вознаграждением, по которым выплачиваются высокие проценты. Эти типы счетов делают более выгодным сохранение более высокого баланса, чем обычные текущие счета. Но если ваша основная цель — зарабатывать высокие ставки, вы можете выбрать тип сберегательного счета.

2. Высокодоходный сберегательный счет

Множество крупных национальных банков — например, Chase, Bank of America или Wells Fargo — предлагают сберегательные счета, но почти ничего не платят по процентным ставкам.

С высокодоходных сберегательных счетов выплачиваются значительно более высокие ставки, чем с обычных сберегательных счетов, и большинство из них не взимают ежемесячную плату за обслуживание. Вы можете найти высокодоходные сберегательные счета в онлайн-банках, таких как Ally, Discover и Capital One 360.

Высокодоходный сберегательный счет — это хорошее место для хранения денег, к которым вам может понадобиться быстрый доступ, потому что вам просто нужно перевести деньги на расчетный счет. Обычно вы можете снимать деньги до шести раз в месяц без штрафных санкций, но большинство банков отменили или расширили это правило во время пандемии коронавируса.

3. Счет денежного рынка

Множество национальных традиционных банков предлагают счета денежного рынка, но вы можете открыть его в онлайн-учреждении. Как и высокодоходные сберегательные счета, счета онлайн-рынка денег оплачиваются по более высоким ставкам и редко взимают ежемесячную плату за обслуживание.

Однако между высокодоходными сберегательными счетами и счетами денежного рынка есть несколько ключевых различий.

По счетам денежного рынка часто выплачиваются даже более высокие проценты, чем по высокодоходным сберегательным счетам, хотя в разных банках они разные. Первые обычно требуют более высоких начальных депозитов, обычно несколько тысяч долларов, но опять же, это будет зависеть от того, какое учреждение вы выберете.

Если вы можете позволить себе первоначальный депозит, счет денежного рынка может быть даже более удобным местом для хранения вашего резервного фонда, чем высокодоходный сберегательный счет. Счета денежного рынка обычно отправляют вам дебетовую карту и/или бумажные чеки, что означает, что вы можете снять деньги без необходимости сначала переводить деньги на текущий счет.

4. Депозитный сертификат (CD)

При открытии компакт-диска вы выбираете срок, например шесть месяцев, два года или пять лет. Вы вкладываете деньги в CD на весь срок и получаете фиксированную процентную ставку. Это означает, что ваша ставка не может измениться после того, как вы откроете счет, в отличие от высокодоходного сберегательного счета или счета денежного рынка.

Компакт-диск, вероятно, не лучшее место для хранения вашего резервного фонда, потому что вам придется заплатить штраф за снятие денег до истечения срока. Но если вы ожидаете, что деньги понадобятся в ближайшие несколько лет или около того, вы можете предпочесть компакт-диск рискованным инвестициям, таким как фондовый рынок.

5. Индивидуальный пенсионный счет

Откладывание пенсионных накоплений является важным шагом в достижении и поддержании финансового благополучия. IRA помогает вам копить на пенсию отдельно от вашего работодателя. Эти учетные записи полезны, если ваша работа не предусматривает пенсионного плана или если вы уже откладываете деньги у своего работодателя, но хотите получить дополнительные пенсионные накопления.

Существует два основных типа IRA: традиционная IRA и Roth IRA.

С традиционной IRA вы не платите налоги сейчас, но вы платите налоги, когда будете снимать средства позже. Roth IRA заставляет вас платить налоги сейчас, но не тогда, когда вы берете деньги.

Есть плюсы и минусы для каждого типа IRA, и для IRA в целом по сравнению с другими пенсионными сберегательными счетами. В целом, они считаются отличным способом сэкономить на будущее. Просто помните, что эти деньги предназначены для использования во время выхода на пенсию, если у вас нет невыясненных обстоятельств, которые побудили бы вас досрочно снять средства.

Тип вашего пенсионного счета, спонсируемого работодателем, зависит от того, в каком бизнесе вы работаете. Например, у вас может быть традиционная форма 401(k) или форма 401(k) Roth для частной компании, форма 403(b) для некоммерческого предприятия или форма 457(b) для правительства. Каждый тип счета имеет свои правила и налоговые льготы.

Вы задаетесь вопросом, следует ли вам начать экономить с помощью IRA или вашей учетной записи, спонсируемой работодателем? В идеале ответ «оба». Но если вы чувствуете, что у вас достаточно денег только для того, чтобы начать откладывать в одну или другую сторону, вот один простой совет для принятия решения:

Соответствует ли ваша компания вашим взносам? Например, ваш работодатель может соответствовать 100% ваших взносов в вашу 401(k), но не более 3%. Таким образом, если вы вкладываете 3% от каждой зарплаты в свой 401(k), ваш работодатель тоже вносит 3%.

Таким образом, если вы вкладываете 3% от каждой зарплаты в свой 401(k), ваш работодатель тоже вносит 3%.

Если бизнес соответствует вашим взносам, вы, вероятно, захотите перевести на свой счет по крайней мере сумму, которую они будут соответствовать, если это возможно. Таким образом, вы в основном получаете бесплатные деньги на пенсию.

7. Другие инвестиции

IRA и 401(k)s являются хорошими инструментами для инвестирования в акции, облигации и фонды. Но вы можете захотеть изучить и другие типы инвестиций, особенно если вы хотите диверсифицировать свой портфель или достичь определенных целей.

Например, вы можете открыть сберегательный счет для здоровья. HSA — это инвестиционный счет, который может помочь вам накопить на пенсию, но вы также можете использовать деньги специально для медицинских расходов.

Или вы можете инвестировать в недвижимость. Есть несколько способов инвестировать в недвижимость, включая покупку дома и сдачу его в аренду арендаторам или инвестирование в инвестиционную группу по недвижимости (REIG).

У вас может быть четкое представление о ваших целях и о том, где лучше всего сэкономить деньги. Но если вы сомневаетесь, какой путь лучше выбрать, подумайте о том, чтобы обратиться к финансовому консультанту. Они могут поговорить с вами о ваших краткосрочных и долгосрочных финансовых целях и лучших способах их достижения.

Лаура Грейс Тарпли, CEPF

Редактор обзоров личных финансов

Лаура Грейс Тарпли (она/она) — редактор обзоров личных финансов в Insider. Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была сценаристом и редактором серии Insider «Дорога к дому», которая получила серебряную награду от National Associate of Real Estate Editors.