Где лучше хранить деньги

Накопив определенную сумму денег, их владелец начинает размышлять, где лучше хранить деньги, чтобы не только сберечь их, но и приумножить.

Существует несколько вариантов.

Депозит в банке

При всех его недостатках банк остается наиболее надежным местом, где можно сберегать свои финансы. На деньги, размещенные на депозите, начисляется процент, который станет пассивным доходом.

Однако есть и риски. Даже надежный банк может прогореть. Это не означает, что деньги на депозите будут утеряны, но владельцу придется потратить время и усилия, чтобы получить их обратно или перевести в другой банк. Чтобы подстраховаться от банкротства, лучше разделить имеющийся капитал на несколько частей и открыть депозиты в разных банках.

Еще один минус хранения денег на депозите — это невозможность их снятия в любой момент. Согласно условиям некоторых вкладов, снимать средства можно только в определенное время, например, раз в полгода на протяжении пяти дней. Если деньги понадобятся срочно, банк не сможет помочь. Согласно другим условиям договоров, досрочное снятие денег с депозита приводит к сгоранию процентов, что также неприятно, особенно если хранится крупная сумма.

Если деньги понадобятся срочно, банк не сможет помочь. Согласно другим условиям договоров, досрочное снятие денег с депозита приводит к сгоранию процентов, что также неприятно, особенно если хранится крупная сумма.

Банковская ячейка

Преимущество такого способа хранения — деньги находятся под защитой и ответственностью банка, но, в отличие от депозита, их можно забрать в любой момент. Эти средства нигде не фигурируют. Кроме денег, в ячейке можно держать ювелирные изделия и другие ценности.

Минус такого способа: владельцу придется платить за сбережение денег.

Дома

Многие люди не доверяют банкам, приводя примеры разорения своих знакомых или родственников. Они предпочитают хранить накопленные финансы в собственном доме.

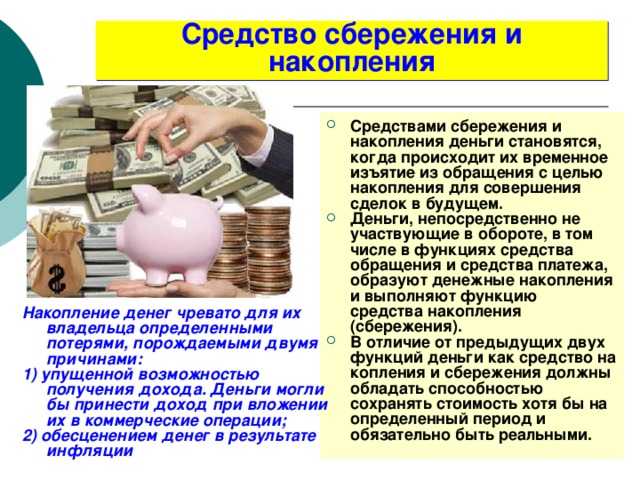

В этом случае есть два больших риска: ограбления и обесценивания денег. Финансы лежат “мертвым грузом”, они теряют свою себестоимость из-за неминуемой инфляции.

Один из вариантов борьбы с инфляцией — это хранение денег в иностранной валюте. Некоторые финансисты советуют разделить деньги на части и держать их в двух-трех разных валютах. Но этот способ также подходит не всем.

Некоторые финансисты советуют разделить деньги на части и держать их в двух-трех разных валютах. Но этот способ также подходит не всем.

Есть еще одна особенность хранения денег дома: когда они находятся на расстоянии вытянутой руки, есть большой соблазн потратить их на разные нужды.

Какое самое надежное место в доме для хранения денег? К сожалению, его нет. Опыт квартирных злоумышленников позволяет им найти купюры в доме, даже в самом необычном для денег месте. Бачки унитазов, книги, детские игрушки, мусорные мешки пылесосов и другие народные “тайники” не представляют сложности для настоящего профессионала.

Хранение денег в сейфе тоже не самый лучший вариант. Во-первых, это сразу указывает вору, где находятся деньги. Во-вторых, в домашних условиях, как правило, используются самые простые модели, которые несложно открыть.

Хранение денег в сейфе целесообразно, если планируется покупка в ближайшее время и нужна определенная сумма наличными.

Банковская карта

Такой способ хранения имеет преимущества: деньги находятся в банке, но в то же время нет ограничений на их снятие или перевод. Если на карте размещена большая сумма, банк может начислять проценты. Карту легче спрятать, чем пачки купюр.

Подойдет ли для хранения кредитная карта? Это возможно, но придется отключить платные услуги и овердрафт, иначе хранение не будет иметь смысла. Но дебетовая карта в этом отношении удобнее.

Минус накопления финансов на карте: она может быть украдена или утеряна. Банки сегодня выставляют надежную защиту и злоумышленники не смогут снять большую сумму, но рассчитаться небольшими суммами на кассе в магазинах будет нетрудно.

Выход: подключить карту к СМС-информированию, блокировать карту сразу после того, как обнаружили ее пропажу. Сегодня это можно быстро и легко сделать в мобильном приложении.

Сколько и где иметь денег

Специалисты советуют распределять деньги следующим образом:

- дома иметь наличными сумму, соответствующую месячному доходу, она может понадобиться в случае непредвиденных обстоятельств;

- на карте держать сумму, равную полугодовому доходу — это будет финансовая подушка безопасности на случай болезни, потери работы и других форс-мажорных ситуаций;

- остальные деньги положить на депозит в надежном банке, где будет действовать программа страхования.

Если владельцу денег важно не только сохранить их, но также приумножить, можно попробовать свои силы в инвестировании. При грамотном подходе это дает возможность получить доход, превышающий инфляцию.

Карта VS наличные. Чем лучше расплачиваться и где хранить деньги

Практически у каждого жителя России есть банковская карта, с помощью которой он оплачивает покупки в магазинах и услуги. Но есть и те, кто всё ещё предпочитает электронным деньгам старые добрые наличные. И, несмотря на то, что технологии шагают вперёд, у каждого способа оплаты есть свои плюсы и минусы.

Так, например, глава люксембургского офиса консалтинговой группы KRK Group Никита Рябинин считает, что карта намного выгоднее наличных хотя бы тем, что к ней прилагаются бонусы. Заядлые путешественники могут копить бонусы авиакомпаний. Также при совершении покупок может начисляться кешбэк и проценты на остаток денежных средств.

— Чем больше денег вы тратите по карте и чем больше храните на счету средств, тем значительнее сумма, которая будет начисляться ежемесячно. Конечно, речь не идёт о каких-то огромных выплатах, но сам по себе факт начисления дополнительных средств является плюсом использования карты, — пояснил Никита Рябинин.

Конечно, речь не идёт о каких-то огромных выплатах, но сам по себе факт начисления дополнительных средств является плюсом использования карты, — пояснил Никита Рябинин.

Фото © ТАСС / Дмитрий Серебряков

Многие программы лояльности привязаны к обороту по карте. Нередко от оборота зависит максимальный процент кешбэка, который выплачивается по итогам месяца, рассказал инвестиционный стратег «БКС Премьер» Александр Бахтин.

Он подчеркнул, что при невысоком обороте кешбэк составит 1–3%, а при достижении определённого порога трат в месяц — уже 5%. Также активным пользователям карт могут быть доступны дополнительные услуги: к примеру, персональный менеджер, консьерж-сервис, страховка для выезжающих за рубеж.

— C учётом ситуации распространения вируса рекомендуется минимизировать контакт с наличными. И для этого есть все возможности. Как правило, все онлайн-покупки, включая доставку еды, можно оплачивать картой заранее. Тем самым вы ещё и минимизируете время общения с курьером, — отметил Александр Бахтин.

К плюсам использования карты Никита Рябинин также отнёс мобильные приложения банков, которые сейчас позволяют вести учёт доходов и расходов, помогая формировать и анализировать свой бюджет.

Фото © Shutterstock

За преимущества пластика выступил и Алексей Коренев, аналитик ГК «ФинАМ». Он считает, что банковские карты удобнее технически: на них может лежать любая сумма, в то время как в кошельке обычно лежат деньги только на текущие расходы. Аналитик также отметил важный нюанс, что в случае утери карты счёт можно быстро заблокировать и сохранить свои денежные средства, а при потере кошелька можно остаться ни с чем.

Лайфхак для клиента. Как выгодно использовать кредитную карту

Разумеется, у любой платежной системы есть и свои минусы. Что касается карт, то Алексей Коренев напомнил о нередких случаях краж. Однако, по его словам, банки часто возмещают клиентам подобные потери. При этом он отметил, что хищение персональных данных и затем денежных средств зачастую происходит из-за невнимательности самих держателей карт.

— Если говорить о расчётах в магазинах на незначительную сумму, то наличные ещё долго будут пользоваться популярностью в России, особенно в отдалённых регионах, где огромные расстояния, плохо со связью, да и расходы на организацию безналичных платежей не все торговые точки могут потянуть, — считает аналитик.

Нулевой лимит без кешбэка. Банки меняют условия оплаты кредитными картами

Кроме того, он добавил, что единственным сегментом, где наличные расчёты являются основным механизмом реализации товарно-денежных отношений, остаётся теневой сектор занятости. В России сейчас он занимает весьма существенную долю.

Есть у наличных и ещё одно преимущество. Уже давно установлено, что люди легче тратят деньги, когда не видят их физически. Психологически расплачиваться картой легче, чем видеть, как купюры исчезают из кошелька. Таким образом, экономить, расплачиваясь наличными, может быть легче.

Как выбрать лучшую кредитную карту для вас: 4 простых шага

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Если вы знаете свои варианты и задаете правильные вопросы, вы можете найти то, что лучше всего соответствует вашим привычкам расходов и целям.

By

Клэр Тсоси

Клэр Тсоси

Назначающий редактор | Кредитные карты, программное обеспечение для бизнеса, платежи

Клэр Цоси (Claire Tsosie) — ответственный редактор NerdWallet. В сферу ее компетенции входят исследования и стратегия. Она редактировала статьи по различным темам, включая программное обеспечение для бизнеса, Medicare и благоустройство дома. Ранее она более пяти лет работала специалистом по кредитным картам в NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Она выступала на CardCon (2017, 2018) и FinCon (2019).).

В сферу ее компетенции входят исследования и стратегия. Она редактировала статьи по различным темам, включая программное обеспечение для бизнеса, Medicare и благоустройство дома. Ранее она более пяти лет работала специалистом по кредитным картам в NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Она выступала на CardCon (2017, 2018) и FinCon (2019).).

Под редакцией Kenley Young

Kenley Young

Назначенный редактор | Кредитные карты, кредитные рейтинги

Кенли Янг руководит ежедневным покрытием кредитных карт для NerdWallet. Ранее он был редактором домашней страницы и продюсером цифрового контента Fox Sports, а до этого — редактором главной страницы Yahoo. У него многолетний опыт работы в цифровых и печатных СМИ, в том числе он работал начальником копировального отдела, редактором телеграфных сообщений и главным редактором сети газет McClatchy. Электронная почта: [электронная почта защищена].

Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Проверьте свой кредит

- 2. Определите, какой тип кредитной карты вам нужен

- 3. Сузьте свой выбор, задав правильные вопросы

- 4. Подать заявку на карту, которая предлагает вам самую высокую общую стоимость

- Итак, вы нашли лучшую кредитную карту. Что дальше?

Шаги

- 1. Проверьте свой кредит

- 2. Определите, какой тип кредитной карты вам нужен

- 3. Сузьте свой выбор, задав правильные вопросы

- 4. Подайте заявку на карту, которая предлагает вам самую высокую общую сумму value

- Итак, вы нашли лучшую кредитную карту. Что дальше?

Подайте заявку на карту, которая предлагает вам самую высокую общую сумму value

Подайте заявку на карту, которая предлагает вам самую высокую общую сумму valueПоиск лучшей кредитной карты — это отчасти искусство, отчасти наука.

Ни одна кредитная карта не лучше всех остальных во всех категориях или для всех людей. Но, понимая ваши варианты и задавая правильные вопросы, вы можете найти карту, которая лучше всего подходит для ваших привычек расходов и кредитной ситуации.

Лучшие кредитные карты на 2023 год

Кэшбэк, 0% годовых, перевод баланса — купите нашу награду Best-Of, чтобы увидеть лучшие кредитные карты года.

1. Проверьте свой кредит

Узнайте, на какие кредитные карты вы можете претендовать, проверив свой кредитный рейтинг. Чем лучше ваш результат, тем больше у вас шансов получить одобрение на карты с лучшими привилегиями. Среди способов проверить свой счет:

Если число не соответствует вашим ожиданиям, проверьте свои кредитные отчеты, чтобы узнать, в чем причина проблемы. Затем вы можете приступить к поиску способов улучшить его, от изменения ваших привычек расходов до оспаривания ошибок в ваших отчетах, если вам это нужно. Федеральный закон дает вам право на получение одной бесплатной копии вашего кредитного отчета от каждого из трех основных бюро каждые 12 месяцев. Получите бесплатные отчеты на сайте AnnualCreditReport.com, уполномоченном на федеральном уровне.

Затем вы можете приступить к поиску способов улучшить его, от изменения ваших привычек расходов до оспаривания ошибок в ваших отчетах, если вам это нужно. Федеральный закон дает вам право на получение одной бесплатной копии вашего кредитного отчета от каждого из трех основных бюро каждые 12 месяцев. Получите бесплатные отчеты на сайте AnnualCreditReport.com, уполномоченном на федеральном уровне.

Лучшее место для покупок

Сравните лучшие кредитные карты, а также объективные обзоры от ботаников.

2. Определите, какой тип кредитной карты вам нужен

Существует три основных типа кредитных карт:

Карты, которые помогут вам улучшить свой кредит, когда он ограничен или поврежден.

Карты, позволяющие сэкономить на процентах.

Карты, за которые можно получить вознаграждение.

Лучшая карта для вас — та, функции которой соответствуют вашим конкретным потребностям. Например, если вы мало путешествуете, то лучшая в мире туристическая карта не принесет вам много пользы.

Например, если вы мало путешествуете, то лучшая в мире туристическая карта не принесет вам много пользы.

Если вы хотите создать или восстановить кредит: Студенческая или обеспеченная кредитная карта

Студенческие кредитные карты, необеспеченные карты, предназначенные для студентов колледжей, которые впервые получают кредит, легче претендовать на кредитные карты других типов. То же самое относится и к обеспеченным кредитным картам, которые обычно требуют залога в размере 200 долларов или более. Ваш депозит возвращается к вам, когда учетная запись будет повышена или закрыта с хорошей репутацией.

Если вы хотите сэкономить на процентах: Низкая процентная ставка, 0% годовых или карта перевода остатка

Карта с начальной 0% годовых и постоянной низкой процентной ставкой может быть хорошим выбором для вас, если вы планируете использовать свою кредитную карту в случае чрезвычайных ситуаций или если у вас нерегулярный доход и время от времени есть остаток. . Предложение о переводе остатка может помочь вам погасить долг с высокими процентами без процентов. Имейте в виду, что эти предложения может быть труднее найти, если у вас средний или плохой кредит.

. Предложение о переводе остатка может помочь вам погасить долг с высокими процентами без процентов. Имейте в виду, что эти предложения может быть труднее найти, если у вас средний или плохой кредит.

» БОЛЬШЕ: Найдите лучшую кредитную карту с низкой процентной ставкой или 0% годовых с помощью этой блок-схемы

Если вы хотите получать вознаграждения: Вознаграждения, поездки или возврат наличных

Кредитная карта с вознаграждениями подойдет вам, если вы ежемесячно полностью погашаете остаток и никогда не получаете проценты. Эти карты, как правило, имеют более высокие APR, но предлагают более крупные бонусы за регистрацию и возвращают вам баллы, мили или кэшбэк за каждый потраченный доллар.

» БОЛЬШЕ: Найдите лучшую кредитную карту с вознаграждением с помощью этой блок-схемы

3. Ограничьте свой выбор, задав правильные вопросы

Посетите инструмент сравнения кредитных карт NerdWallet и найдите тип кредитной карты, который вы ищете, отфильтровав результаты в соответствии с вашим кредитным рейтингом и ежемесячными расходами. Просматривая лучшие варианты, подумайте над этими вопросами.

Просматривая лучшие варианты, подумайте над этими вопросами.

Для студенческих и обеспеченных кредитных карт:

Поможет ли эта карта увеличить мой кредит? Ищите карту, которая сообщает о ваших платежах по кредитной карте в три основных бюро кредитных историй. Многие защищенные карты этого не делают.

Сколько стоит открыть счет, включая ежегодную плату? Вознаграждения по этим картам, как правило, недостаточно высоки, чтобы гарантировать ежегодную плату. Если у вас очень плохой кредит, вы, вероятно, можете избежать этих расходов. Для обеспеченных карт чем ниже страховой депозит, тем лучше, хотя ваш кредитный лимит может быть напрямую привязан к сумме депозита, который вы вносите.

Могу ли я позже перейти на лучшую карту? Выберите карту, которая позволит вам увеличить свой кредит, и перейдите на карту с более выгодными условиями. Это позволяет дольше оставлять вашу карту открытой, увеличивая средний возраст аккаунтов в долгосрочной перспективе.

Для карт с низкой процентной ставкой, 0% годовых или карт с переводом баланса:

Как долго длится период 0% годовых и какова текущая процентная ставка? Ищите карту, которая дает вам достаточно времени, чтобы погасить свой долг без процентов. Если вы планируете хранить остатки в течение нескольких лет, подумайте о кредитной карте с низким текущим процентным доходом.

Какова политика перевода баланса карты? Если вы выполняете перевод баланса, посмотрите комиссию за перевод баланса карты. Узнайте, какие виды долга вы можете перевести и есть ли ограничения на сумму, которую вы можете перевести. Обратите внимание, что годовая процентная ставка перевода на карту может отличаться от годовой процентной ставки покупки.

Предлагает ли карта вознаграждение? Если вы ищете всего несколько месяцев 0% годовых — возможно, вместо бонуса за регистрацию — вы можете найти карту, которая также дает щедрые текущие вознаграждения.

Для вознаграждений, проездных или карт Cash-Back:

Как потратить деньги? Ищите карту, которая обеспечивает самые высокие награды для категорий, на которые вы тратите больше всего. Если вы много тратите, подумайте о том, чтобы получить карту с годовой оплатой, если ваши вознаграждения компенсируют затраты. Если вы планируете использовать карту за границей, ищите карту без комиссии за иностранные транзакции.

Насколько сложна эта кредитная карта? Если вы не хотите бороться с ограниченной доступностью премиальных мест, ограничениями на расходы, ротацией бонусных вознаграждений и уровнями лояльности, рассмотрите карту с фиксированной ставкой кэшбэка.

Как быстро я получу награды и сколько они стоят? Прочитайте оценки вознаграждений NerdWallet, чтобы найти ответы на эти вопросы.

4. Подайте заявку на карту, которая предлагает вам самую высокую общую стоимость

Ограничение выбора — это простая часть, но выбор между двумя или тремя одинаковыми картами может быть довольно сложным. Если вы уже нашли явного победителя после шага 3, используйте его. Если нет, пришло время для тай-брейка.

Если вы уже нашли явного победителя после шага 3, используйте его. Если нет, пришло время для тай-брейка.

Внимательно посмотрите на различия. При прочих равных условиях, вот несколько факторов, которые могут выделить карту:

Для студенческих и защищенных карт:

Кредитный лимит автоматически увеличивается. Некоторые карты позволяют увеличить лимит после нескольких последовательных своевременных платежей.

Выплата процентов по вашему депозиту. По некоторым защищенным картам ваш гарантийный депозит помещается на компакт-диск, приносящий проценты. Таким образом, вы можете заработать на этом небольшую сумму денег.

Для карт с низкой процентной ставкой, 0% годовых или карт перевода баланса:

Планировщик погашения долга. Некоторые эмитенты позволяют вам создать свой собственный план погашения долга на онлайн-портале, что является ценным инструментом, если вы перегружены долгами.

Без штрафов за просрочку платежа и штрафов в год. Некоторые карты освобождают от этих сборов. Если вы просрочили платежи, это может пригодиться.

Для вознаграждений, проездных или карт с кэшбэком:

Меньше обязательных расходов. Чем меньше вам нужно потратить, чтобы претендовать на бонус за регистрацию, тем лучше.

Срок действия вознаграждений не ограничен. На некоторых картах вы можете использовать свои награды, пока держите карту открытой.

Когда вы, наконец, выберете карту, имейте в виду, что в заявлении вы можете указать весь доход, к которому у вас есть разумный доступ, а не только ваш личный доход. Для студентов это могут быть деньги от грантов и стипендий или пособия от родителей. Для других это может включать доход партнера или супруга.

Итак, вы нашли лучшую кредитную карту. Что дальше?

Выбор лучшей кредитной карты — важное решение, но не останавливайтесь на достигнутом. Используйте свою карту правильно, чтобы получить максимальную отдачу от ваших денег. Если вы пытаетесь получить кредит, полностью оплачивайте свой счет каждый месяц и не используйте слишком много доступного кредита. Придерживайтесь плана погашения долга, если вы заключили сделку под 0% годовых. И если вы пытаетесь получить вознаграждение, используйте свою карту для повседневных покупок и полностью оплачивайте счет каждый месяц.

Используйте свою карту правильно, чтобы получить максимальную отдачу от ваших денег. Если вы пытаетесь получить кредит, полностью оплачивайте свой счет каждый месяц и не используйте слишком много доступного кредита. Придерживайтесь плана погашения долга, если вы заключили сделку под 0% годовых. И если вы пытаетесь получить вознаграждение, используйте свою карту для повседневных покупок и полностью оплачивайте счет каждый месяц.

Выбранная вами кредитная карта должна помочь вам достичь ваших финансовых целей наиболее доступным и эффективным способом, независимо от того, пытаетесь ли вы создать кредит, занять деньги или получить вознаграждение. Не соглашайтесь на меньшее. Найдите свою лучшую кредитную карту здесь.

Об авторе: Клэр Цоси — ответственный редактор NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Читать далее

Аналогично…

Найдите подходящую кредитную карту.

Если вы хотите платить меньше процентов или получать больше вознаграждений, подходящая карта всегда рядом. Просто ответьте на несколько вопросов, и мы сузим поиск для вас.

Просто ответьте на несколько вопросов, и мы сузим поиск для вас.

Начать

Больше наград. Меньше работы.

Быстро сравнивайте карты и счета, чтобы найти лучшие тарифы и вознаграждения.

Кредитные карты и дебетовые карты: в чем разница?

Кредитные карты и дебетовые карты: обзор

Кредитные и дебетовые карты обычно выглядят почти одинаково, с 16-значными номерами карт, сроком действия, магнитными полосами и чипами EMV. Оба могут сделать покупки в магазинах или в Интернете простыми и удобными, но с одним ключевым отличием. Дебетовые карты позволяют вам тратить деньги, используя средства, которые вы вложили в банк. Кредитные карты позволяют вам занимать деньги у эмитента карты до определенного лимита для покупки товаров или снятия наличных.

У вас, вероятно, есть по крайней мере одна кредитная карта и одна дебетовая карта в вашем кошельке. Удобство и защита, которые они предлагают, трудно превзойти, но у них есть важные отличия, которые могут существенно повлиять на ваш кошелек. Вот как решить, какой из них использовать для удовлетворения ваших потребностей в расходах.

Вот как решить, какой из них использовать для удовлетворения ваших потребностей в расходах.

Key Takeaways

- Кредитные карты дают вам доступ к кредитной линии, выданной банком, в то время как дебетовые карты списывают деньги непосредственно с вашего банковского счета.

- Кредитные карты обеспечивают лучшую защиту потребителей от мошенничества по сравнению с дебетовыми картами, привязанными к банковскому счету.

- Более новые дебетовые карты предлагают более надежную защиту, чем кредитные карты, в то время как многие кредитные карты больше не взимают ежегодную плату.

- При сравнении кредитных карт с дебетовыми картами, привязанными к банковскому счету, важно учитывать комиссии и преимущества.

Инвестопедия / Сабрина Цзян

Что такое кредитная карта?

Кредитная карта — это карта, выпущенная финансовым учреждением, обычно банком, и она позволяет держателю карты занимать средства у этого учреждения. Владельцы карт соглашаются вернуть деньги с процентами в соответствии с условиями учреждения.

- Стандартные карты просто предоставляют своим пользователям кредитную линию для совершения покупок, перевода баланса и/или выдачи наличных, и они часто не имеют годовой платы.

- Премиум-карты предлагают такие привилегии, как услуги консьержа, доступ в залы ожидания аэропорта, доступ к специальным мероприятиям и многое другое, но обычно за них взимается более высокая годовая плата.

- Поощрительные карты предлагают клиентам возврат наличных денег, путевые баллы или другие преимущества в зависимости от того, как они тратят деньги.

- Карты перевода баланса имеют низкие начальные процентные ставки и сборы за перевод баланса с другой кредитной карты.

- Обеспеченные кредитные карты требуют первоначального денежного депозита, удерживаемого эмитентом в качестве залога.

- Платежные карты не имеют предустановленного лимита расходов, но часто не позволяют переносить неоплаченные остатки из месяца в месяц.

Пользователи кредитных карт могут получать наличные, скидки, путевые баллы и многие другие привилегии, недоступные держателям дебетовых карт, используя бонусные карты. Вознаграждения могут применяться по фиксированной ставке или по многоуровневым ставкам. Например, у вас может быть карта, которая предлагает неограниченные две мили за доллар за покупки, и другая, которая предлагает три мили за доллар за расходы на поездки, две мили за доллар за питание и одну милю за доллар за все остальное. Затем вы можете использовать заработанные мили для бронирования будущих поездок.

При выборе бонусных карт обращайте внимание на срок действия бонусов и на то, какие у вас есть варианты их использования.

Плюсы использования кредитных карт

Кредитные карты могут предложить определенные преимущества по сравнению с дебетовыми картами, хотя они также могут иметь некоторые недостатки. Рассмотрим более подробно плюсы и минусы расходов с помощью кредитных карт.

Создание кредитной истории

Использование кредитной карты отражено в вашем кредитном отчете. Это включает в себя положительную историю, такую как своевременные платежи и низкие коэффициенты использования кредита, а также отрицательные моменты, такие как просроченные платежи или просрочки. Информация о вашей кредитной истории затем используется для расчета вашей кредитной истории. Ответственные транжиры могут повысить свои баллы за счет истории расходов и своевременных платежей, а также за счет поддержания баланса своих карт на низком уровне по сравнению с лимитами своих карт.

Многие компании, выпускающие кредитные карты, предлагают бесплатный мониторинг и отслеживание кредитного рейтинга в качестве привилегии карты, поэтому вы можете следить за своим прогрессом при создании кредита.

Гарантия и защита при покупке

Некоторые кредитные карты также могут предоставлять дополнительные гарантии или страховку на приобретенные товары, которые выходят за рамки тех, которые предлагает розничный продавец или бренд. Например, если товар, купленный с помощью кредитной карты, выходит из строя после истечения срока гарантии производителя, стоит проверить у компании-эмитента кредитной карты, покрывает ли она покрытие. Или у вас может быть встроенная защита покупки и цены, которая поможет вам либо заменить украденные или потерянные предметы, либо возместить разницу в цене, когда приобретенный вами предмет продается в другом месте по более низкой цене.

Например, если товар, купленный с помощью кредитной карты, выходит из строя после истечения срока гарантии производителя, стоит проверить у компании-эмитента кредитной карты, покрывает ли она покрытие. Или у вас может быть встроенная защита покупки и цены, которая поможет вам либо заменить украденные или потерянные предметы, либо возместить разницу в цене, когда приобретенный вами предмет продается в другом месте по более низкой цене.

Защита от мошенничества

Если клиент своевременно сообщает об утере или краже, его максимальная ответственность за покупки, сделанные после исчезновения карты, составляет 50 долларов США. Закон об электронном переводе средств предоставляет клиентам дебетовых карт такую же защиту от потери или кражи, но только в том случае, если клиент сообщит об этом в течение 48 часов после обнаружения. Через 48 часов ответственность пользователя карты возрастает до 500 долларов США; после 60 дней ограничений нет.

В большинстве случаев кредитные карты обеспечивают гораздо большую защиту от мошенничества, чем дебетовые карты.

Другие преимущества кредитной карты

Закон о справедливом кредитном выставлении счетов позволяет пользователям кредитных карт оспаривать несанкционированные покупки или покупки товаров, которые были повреждены или утеряны во время доставки. Если товар был куплен с помощью дебетовой карты, то списание не может быть отменено, если только продавец не захочет это сделать. Более того, жертвы кражи дебетовых карт не получают возмещение до тех пор, пока не будет завершено расследование.

С другой стороны, владелец кредитной карты не несет ответственности за спорные расходы; сумма обычно вычитается немедленно и восстанавливается только в том случае, если спор отозван или разрешен в пользу продавца. Хотя некоторые поставщики кредитных и дебетовых карт предлагают своим клиентам нулевую защиту от ответственности, закон гораздо более щадящий для держателей кредитных карт.

Если вам нужно арендовать автомобиль, многие кредитные карты предоставляют своего рода отказ от столкновений. Даже если вы хотите использовать дебетовую карту, многие агентства по аренде автомобилей требуют от клиентов предоставить информацию о кредитной карте в качестве резервной копии. Единственным выходом для клиента может быть разрешение агентству по аренде положить несколько сотен долларов на дебетовую карту банковского счета в качестве залога.

Даже если вы хотите использовать дебетовую карту, многие агентства по аренде автомобилей требуют от клиентов предоставить информацию о кредитной карте в качестве резервной копии. Единственным выходом для клиента может быть разрешение агентству по аренде положить несколько сотен долларов на дебетовую карту банковского счета в качестве залога.

Минусы использования кредитных карт

Основные недостатки использования кредитных карт связаны с долгами, влиянием на кредитный рейтинг и стоимостью.

Расходы могут привести к долгам

Когда вы совершаете покупки с помощью кредитной карты, вы тратите деньги банка, а не свои собственные. Эти деньги нужно возвращать с процентами. По крайней мере, вы должны ежемесячно вносить минимальный платеж. Накопление большого остатка на нескольких картах может затруднить выполнение ежемесячных платежей и увеличить бюджет.

Влияние кредитного рейтинга

Своевременная оплата счетов и поддержание низких остатков на кредитных картах могут помочь вашим баллам FICO. Тем не менее, неправильное использование кредитных карт может повредить вашей кредитной истории, если вы привыкнете поздно платить, максимально использовать одну или несколько своих карт, закрывать старые счета или слишком часто запрашивать новый кредит.

Тем не менее, неправильное использование кредитных карт может повредить вашей кредитной истории, если вы привыкнете поздно платить, максимально использовать одну или несколько своих карт, закрывать старые счета или слишком часто запрашивать новый кредит.

Настройте оповещения о кредитных картах, чтобы уведомлять вас о сроках платежа и остатках на карте, чтобы вы могли платить вовремя и не превышать свой кредитный лимит.

Проценты и сборы

Поскольку кредитная карта по сути является краткосрочным кредитом, вам придется возвращать потраченные средства с процентами. Процентная ставка и сборы, взимаемые кредитной компанией, используются для расчета вашей годовой процентной ставки (APR). Чем выше годовая процентная ставка карты, тем больше вам будет стоить поддерживать баланс из месяца в месяц.

Вы должны знать, взимает ли ваша карта ежегодную комиссию, комиссию за иностранную транзакцию, комиссию за перевод баланса, комиссию за выдачу наличных, комиссию за просрочку платежа или комиссию за возврат платежа.

Что такое дебетовая карта?

Дебетовая карта — это платежная карта, которая осуществляет платежи путем списания денег непосредственно с расчетного счета потребителя, а не взаймы у банка или эмитента карты. Дебетовые карты предлагают удобство кредитных карт и многие из тех же средств защиты потребителей, когда они выпускаются крупными платежными системами, такими как Visa или Mastercard.

Существует два типа дебетовых карт, не требующих от клиента наличия расчетного или сберегательного счета, а также один стандартный тип.

- Стандартные дебетовые карты зачисляются на ваш банковский счет.

- Карты электронного перевода пособий (EBT) выдаются государственными и федеральными агентствами, чтобы позволить соответствующим пользователям использовать свои пособия для совершения покупок.

- Предоплаченные дебетовые карты дают людям, не имеющим доступа к банковскому счету, возможность совершать электронные покупки на сумму, предварительно загруженную на карту.

Экономные потребители могут предпочесть использовать дебетовые карты, потому что, как правило, связанные с ними сборы невелики или отсутствуют, если только пользователи не тратят больше, чем имеют на своем счете, и не несут комиссию за овердрафт. (Преимущество отсутствия комиссий не распространяется на предоплаченные дебетовые карты, которые часто взимают плату за активацию и использование, среди прочих расходов.) Напротив, кредитные карты обычно взимают ежегодные сборы, сборы за превышение лимита, сборы за просрочку платежа и множество комиссий. другие штрафы, помимо ежемесячных процентов на непогашенный остаток по карте.

Как работают дебетовые карты

Плюсы использования дебетовых карт

Дебетовые карты могут иметь как плюсы, так и минусы, как и кредитные карты.

Избегайте долгов

Дебетовая карта использует деньги, которые уже есть у пользователя, что устраняет опасность влезть в долги. Ритейлеры знают, что люди обычно тратят больше, используя пластик, чем если бы они платили наличными. Используя дебетовые карты, импульсивные транжиры могут избежать соблазна кредита и придерживаться своего бюджета. Это может помочь вам избежать долгов с высокими процентами.

Защита от мошенничества

В прошлом кредитные карты предлагали гораздо большую защиту от мошенничества, чем дебетовые карты. Некоторые дебетовые карты, особенно выпущенные платежными системами, такими как Visa или Mastercard, начинают предлагать больше средств защиты, которыми пользуются пользователи кредитных карт.

Главное — сообщить о мошенничестве или краже, как только вы поймете, что это произошло. Ваша ответственность за мошеннические покупки определяется периодом времени, в течение которого о нем сообщается. Слишком долгое ожидание уведомления банка о том, что ваша карта использовалась для несанкционированных покупок, может привести к тому, что вы будете нести ответственность за некоторые или все убытки.

Поскольку дебетовая карта напрямую связана с банковским счетом, мошеннические покупки могут быстро опустошить счет или привести к овердрафту. Этого не может произойти с кредитными картами, поскольку они возвращаются позже.

Ежегодная плата не взимается

Хотя многие кредитные карты взимают ежегодную плату, дебетовые карты этого не делают. Также не взимается комиссия за снятие наличных с помощью дебетовой карты в банкомате вашего банка. Кредитные карты, с другой стороны, могут взимать комиссию за выдачу наличных плюс высокую процентную ставку для этого удобства. Тем не менее, вы можете платить другие сборы за поддержание своего расчетного счета.

При снятии наличных с кредитной карты льготный период не предоставляется; вместо этого проценты начинают начисляться сразу.

Минусы использования дебетовых карт

Как и в случае с кредитными картами, самые большие недостатки использования дебетовых карт связаны с влиянием на кредитный рейтинг и стоимостью.

Нет наград

Если у вас нет расчетного счета вознаграждений, вы не будете получать баллы, мили или кэшбэк за покупки, совершенные с помощью дебетовой карты. Поскольку вознаграждения могут сэкономить вам деньги, в зависимости от того, как вы их используете, вы можете упустить выгоду, если будете тратить только с помощью дебетовой карты.

Кредит не создается

Создание хорошего кредита означает демонстрацию кредиторам, что вы можете ответственно погасить деньги, которые вы занимаете. Когда вы тратите средства с помощью дебетовой карты, привязанной к вашему банковскому счету, у вас нет возможности сделать это, поэтому использование одной только дебетовой карты не поможет вам установить или построить кредитную историю.

Сборы

Хотя дебетовые карты не имеют ежегодных сборов, вы можете платить другие сборы, чтобы иметь текущий счет. Они могут включать в себя ежемесячную плату за обслуживание, плату за овердрафт, если вы перерасходовали средства со своего счета, комиссию за возвращенный товар и комиссию за иностранный банкомат, если вы используете свою дебетовую карту в другом банке или финансовом учреждении.

Дебетовые карты — это то же самое, что кредитные карты?

Хотя кредитные и дебетовые карты могут выглядеть одинаково и иметь схожие функции, такие как 16-значные номера карт, даты истечения срока действия и фирменные логотипы Visa или MasterCard, у кредитных и дебетовых карт есть важные отличия. Ключевое отличие состоит в том, что дебетовые карты привязаны к банковскому счету и снимаются непосредственно с этих денег (аналогично чеку). Кредитная карта, с другой стороны, не снимает деньги сразу и должна быть возвращена в будущем с учетом начисленных процентов.

Можно ли получать вознаграждения с помощью дебетовой карты?

Обычно нет. Хотя дебетовые карты не зарабатывают баллы или мили за каждую покупку, счета, с которых они снимают средства, могут предлагать пользователям привилегии в обмен на определенное количество транзакций. Стандартные дебетовые карты также часто предлагают функцию округления, которая позволяет пользователям переводить небольшие суммы денег на сберегательный счет, что невозможно с кредитными картами.

Все ли кредитные карты взимают проценты?

Хотя вы можете видеть рекламные акции с нулевой процентной ставкой, все кредитные карты в конечном итоге начисляют проценты на остаток, который переносится из месяца в месяц. Эта процентная ставка основана на годовой процентной ставке (APR). Чтобы не платить проценты в долгосрочной перспективе, полностью оплачивайте остаток каждый месяц.

Может ли кто-нибудь получить кредитную карту?

Большинство людей могут подать заявку и получить кредитную карту, но если у них есть история плохой кредитной истории или нет кредитной истории, кредитные карты, на которые они имеют право, могут быть не такими полезными. Те, у кого нет кредита или с очень плохой кредитной историей, могут подать заявку на получение обеспеченной кредитной карты, где кредитная линия обеспечена депозитом при открытии карты. Для получения более привлекательных бонусных карт требуется более высокий кредитный рейтинг.

Кредитная карта безопаснее дебетовой?

Кредитные карты обычно обеспечивают большую защиту потребителей при покупках, связанных с мошенничеством, чем дебетовые карты.