Памятка «О мерах безопасного использования банковских карт»

Соблюдение рекомендаций, содержащихся в Памятке, позволит обеспечить максимальную сохранность банковской карты, ее реквизитов, ПИН и других данных, а также снизит возможные риски при совершении операций с использованием банковской карты в банкомате, при безналичной оплате товаров и услуг, в том числе через сеть Интернет.

Общие рекомендации

Никогда не сообщайте ПИН третьим лицам, в том числе родственникам, знакомым, сотрудникам кредитной организации, кассирам и лицам, помогающим вам в использовании банковской карты.

ПИН необходимо запомнить или в случае, если это является затруднительным, хранить его отдельно от банковской карты в неявном виде и недоступном для третьих лиц, в том числе родственников, месте.

Никогда ни при каких обстоятельствах не передавайте банковскую карту для использования третьим лицам, в том числе родственникам.

Если на банковской карте нанесены фамилия и имя физического лица, то только это физическое лицо имеет право использовать банковскую карту.

Если на банковской карте нанесены фамилия и имя физического лица, то только это физическое лицо имеет право использовать банковскую карту.При получении банковской карты распишитесь на ее оборотной стороне в месте, предназначенном для подписи держателя банковской карты, если это предусмотрено. Это снизит риск использования банковской карты без вашего согласия в случае ее утраты.

Будьте внимательны к условиям хранения и использования банковской карты. Не подвергайте банковскую карту механическим, температурным и электромагнитным воздействиям, а также избегайте попадания на нее влаги. Банковскую карту нельзя хранить рядом с мобильным телефоном, бытовой и офисной техникой.

Телефон кредитной организации — эмитента банковской карты (кредитной организации, выдавшей банковскую карту) указан на оборотной стороне банковской карты. Также необходимо всегда иметь при себе контактные телефоны кредитной организации — эмитента банковской карты и номер банковской карты на других носителях информации: в записной книжке, мобильном телефоне и/или других носителях информации, но не рядом с записью о ПИН.

С целью предотвращения неправомерных действий по снятию всей суммы денежных средств с банковского счета целесообразно установить ежемесячный лимит на сумму операций по банковской карте и одновременно подключить электронную услугу оповещения о проведенных операциях (например, оповещение посредством SMS-сообщений или иным способом).

При получении просьбы, в том числе со стороны сотрудника кредитной организации, сообщить персональные данные или информацию о банковской карте (в том числе ПИН) не сообщайте их. Перезвоните в кредитную организацию — эмитент банковской карты (кредитную организацию, выдавшую банковскую карту) и сообщите о данном факте.

Не рекомендуется отвечать на электронные письма, в которых от имени кредитной организации (в том числе кредитной организации — эмитента банковской карты (кредитной организации, выдавшей банковскую карту)) предлагается предоставить персональные данные.

Не следуйте по «ссылкам», указанным в письмах (включая ссылки на сайт кредитной организации), т. к. они могут вести на сайты-двойники.В целях информационного взаимодействия с кредитной организацией — эмитентом банковской карты (кредитной организации, выдавшей банковскую карту) рекомендуется использовать только реквизиты средств связи (мобильных и стационарных телефонов, факсов, интерактивных web-сайтов/порталов, обычной и электронной почты и пр.), которые указаны в документах, полученных непосредственно в кредитной организации — эмитенте банковской карты.

Помните, что в случае раскрытия ПИН, персональных данных, утраты банковской карты существует риск совершения неправомерных действий с денежными средствами на вашем банковском счете со стороны третьих лиц.

Если на банковской карте нанесены фамилия и имя физического лица, то только это физическое лицо имеет право использовать банковскую карту.

Если на банковской карте нанесены фамилия и имя физического лица, то только это физическое лицо имеет право использовать банковскую карту.

Не следуйте по «ссылкам», указанным в письмах (включая ссылки на сайт кредитной организации), т. к. они могут вести на сайты-двойники.

Не следуйте по «ссылкам», указанным в письмах (включая ссылки на сайт кредитной организации), т. к. они могут вести на сайты-двойники.В случае если имеются предположения о раскрытии ПИН, персональных данных, позволяющих совершить неправомерные действия с вашим банковским счетом, а также если банковская карта была утрачена, необходимо немедленно обратиться в кредитную организацию — эмитент банковской карты (кредитную организацию, выдавшую банковскую карту) и следовать указаниям сотрудника данной кредитной организации. До момента обращения в кредитную организацию — эмитент банковской карты Вы несете риск, связанный с несанкционированным списанием денежных средств с вашего банковского счета. Как правило, согласно условиям договора с кредитной организацией — эмитентом банковской карты денежные средства, списанные с вашего банковского счета в результате несанкционированного использования вашей банковской карты до момента уведомления об этом кредитной организации — эмитента банковской карты, не возмещаются.

До момента обращения в кредитную организацию — эмитент банковской карты Вы несете риск, связанный с несанкционированным списанием денежных средств с вашего банковского счета. Как правило, согласно условиям договора с кредитной организацией — эмитентом банковской карты денежные средства, списанные с вашего банковского счета в результате несанкционированного использования вашей банковской карты до момента уведомления об этом кредитной организации — эмитента банковской карты, не возмещаются.

Рекомендации при совершении операций с банковской картой в банкомате

Осуществляйте операции с использованием банкоматов, установленных в безопасных местах (например, в государственных учреждениях, подразделениях банков, крупных торговых комплексах, гостиницах, аэропортах и т.п.).

Не используйте устройства, которые требуют ввода ПИН для доступа в помещение, где расположен банкомат.

В случае если поблизости от банкомата находятся посторонние лица, следует выбрать более подходящее время для использования банкомата или воспользоваться другим банкоматом.

Перед использованием банкомата осмотрите его на наличие дополнительных устройств, не соответствующих его конструкции и расположенных в месте набора ПИН и в месте (прорезь), предназначенном для приема карт (например, наличие неровно установленной клавиатуры набора ПИН). В указанном случае воздержитесь от использования такого банкомата.

В случае если клавиатура или место для приема карт банкомата оборудованы дополнительными устройствами, не соответствующими его конструкции, воздержитесь от использования банковской карты в данном банкомате и сообщите о своих подозрениях сотрудникам кредитной организации по телефону, указанному на банкомате.

Не применяйте физическую силу, чтобы вставить банковскую карту в банкомат. Если банковская карта не вставляется, воздержитесь от использования такого банкомата.

Набирайте ПИН таким образом, чтобы люди, находящиеся в непосредственной близости, не смогли его увидеть.

При наборе ПИН прикрывайте клавиатуру рукой.В случае если банкомат работает некорректно (например, долгое время находится в режиме ожидания, самопроизвольно перезагружается), следует отказаться от использования такого банкомата, отменить текущую операцию, нажав на клавиатуре кнопку «Отмена», и дождаться возврата банковской карты.

После получения наличных денежных средств в банкомате следует пересчитать банкноты полистно, убедиться в том, что банковская карта была возвращена банкоматом, дождаться выдачи квитанции при ее запросе, затем положить их в сумку (кошелек, карман) и только после этого отходить от банкомата.

Следует сохранять распечатанные банкоматом квитанции для последующей сверки указанных в них сумм с выпиской по банковскому счету.

Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций с банковской картой в банкоматах.

Если при проведении операций с банковской картой в банкомате банкомат не возвращает банковскую карту, следует позвонить в кредитную организацию по телефону, указанному на банкомате, и объяснить обстоятельства произошедшего, а также следует обратиться в кредитную организацию — эмитент банковской карты (кредитную организацию, выдавшую банковскую карту), которая не была возвращена банкоматом, и далее следовать инструкциям сотрудника кредитной организации.

При наборе ПИН прикрывайте клавиатуру рукой.

При наборе ПИН прикрывайте клавиатуру рукой.

Рекомендации при использовании банковской карты для безналичной оплаты товаров и услуг

Не используйте банковские карты в организациях торговли и услуг, не вызывающих доверия.

Требуйте проведения операций с банковской картой только в вашем присутствии. Это необходимо в целях снижения риска неправомерного получения ваших персональных данных, указанных на банковской карте.

При использовании банковской карты для оплаты товаров и услуг кассир может потребовать от владельца банковской карты предоставить паспорт, подписать чек или ввести ПИН.

Перед набором ПИН следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек, в обязательном порядке проверьте сумму, указанную на чеке.В случае если при попытке оплаты банковской картой имела место «неуспешная» операция, следует сохранить один экземпляр выданного терминалом чека для последующей проверки на отсутствие указанной операции в выписке по банковскому счету.

Перед набором ПИН следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек, в обязательном порядке проверьте сумму, указанную на чеке.

Перед набором ПИН следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек, в обязательном порядке проверьте сумму, указанную на чеке.Рекомендации при совершении операций с банковской картой через сеть Интернет

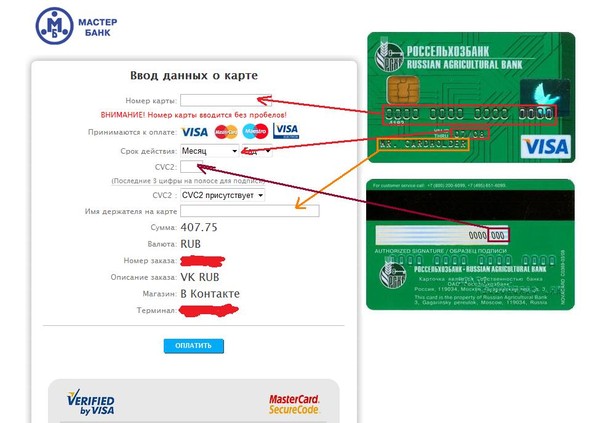

Не используйте ПИН при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу.

Не сообщайте персональные данные или информацию о банковской(ом) карте (счете) через сеть Интернет, например ПИН, пароли доступа к ресурсам банка, срок действия банковской карты, кредитные лимиты, историю операций, персональные данные.

С целью предотвращения неправомерных действий по снятию всей суммы денежных средств с банковского счета рекомендуется для оплаты покупок в сети Интернет использовать отдельную банковскую карту (так называемую виртуальную карту) с предельным лимитом, предназначенную только для указанной цели и не позволяющую проводить с ее использованием операции в организациях торговли и услуг.

Следует пользоваться интернет-сайтами только известных и проверенных организаций торговли и услуг.

Обязательно убедитесь в правильности адресов интернет-сайтов, к которым подключаетесь и на которых собираетесь совершить покупки, т. к. похожие адреса могут использоваться для осуществления неправомерных действий.

Рекомендуется совершать покупки только со своего компьютера в целях сохранения конфиденциальности персональных данных и (или) информации о банковской(ом) карте (счете). В случае если покупка совершается с использованием чужого компьютера, не рекомендуется сохранять на нем персональные данные и другую информацию, а после завершения всех операций нужно убедиться, что персональные данные и другая информация не сохранились (вновь загрузив в браузере web-страницу продавца, на которой совершались покупки).

Установите на свой компьютер антивирусное программное обеспечение и регулярно производите его обновление и обновление других используемых вами программных продуктов (операционной системы и прикладных программ), это может защитить Вас от проникновения вредоносного программного обеспечения.

Приложение к письму Банка России от 02.10.2009 N 120-Т «Памятка «О мерах безопасного использования банковских карт»»

Информация для вкладчиков Россельхозбанка

Розыск счетов/вкладов

Уважаемые клиенты!

АО «Россельхозбанк» предлагает своим клиентам услугу по розыску счетов/вкладов.

Вы можете обратиться в одно из подразделений Банка и написать заявление о розыске счета/вклада.

В заявлении указываются:

- фамилия, имя, отчество (при наличии), год рождения, адрес и паспортные данные вкладчика;

- конкретные подразделения, в которых следует проверить наличие вкладов.

Розыск счетов/вкладов по заявлениям физических лиц оплачивается в соответствии с тарифами, действующими в Банке на день приема заявления.

При розыске вклада умершего вкладчика по заявлению лица, указанного вкладчиком в составленном в Банке завещательном распоряжении, сведения о вкладе выдаются заявителю только по вкладам, завещанным в его пользу и при представлении указанным лицом свидетельства о смерти вкладчика.

Срок предоставления ответа составляет не более двух рабочих дней с момент подачи заявления о розыске счета/вклада.

Типовые формы договоров вкладов, использование которых прекращено

Доверенность

Уважаемые клиенты!

В АО «Россельхозбанк» Вы можете оформить доверенность на имя своего доверенного лица/ представителя.

На основании доверенности Вы можете предоставить своему представителю право:

- заключить договор банковского счета;

- вносить денежные средства на счет;

- переводить безналично денежные средства со счета;

- получать наличные денежные средства со счета;

- получать выписки по счету;

- расторгнуть договор банковского счета.

Доверенность может быть оформлена как в подразделении Банка, в котором хранится вклад, так и вне Банка при условии заверения нотариально.

Завещательное распоряжение

Уважаемые клиенты!

В АО «Россельхозбанк» Вы можете оформить завещательное распоряжение в пользу одного или нескольких лиц, которое позволит Вам передать вклад по наследству.

Вы можете составить, заменить или отменить завещательное распоряжение, представленное в Банк. Поданное завещательное распоряжение не ограничивает Ваше право распоряжаться денежными средствами на Вашем счете.

Завещательное распоряжение может быть оформлено по одному, нескольким или всем Вашим счетам, открытым в Банке.

Завещательное распоряжение (DOC, 52 Кб)

Распоряжение на отмену завещательного распоряжения (DOC, 41 Кб)

Перечисление денежных средств со своего счета по вкладу, находящегося в другом подразделении Банка

Уважаемые клиенты!

В АО «Россельхозбанк» Вы можете оформить заявление на перечисление денежных средств со своего счета по вкладу, находящегося в другом подразделении Банка.

Находясь в командировке или в отпуске, Вы можете посетить любое из многочисленных подразделений Банка и дать распоряжение о перечислении денежных средств с Вашего счета по вкладу, открытого в другом подразделении Банка, на свои счета или счета своих родных и знакомых, открытые в любом из подразделений Банка.

Для осуществления такого перечисления Вам необходимо:

-

предъявить документ, удостоверяющий личность;

-

заполнить заявление на разовое или длительное перечисление денежных средств с Вашего счета по вкладу в рублях или иностранной валюте;

-

оплатить услуги Банка в соответствии с Тарифами.

Заявление на разовое перечисление денежных средств (DOCX, 25 Кб)

Заявление на периодическое перечисление денежных средств (DOCX, 27 Кб)

Наличныепротив кредитной карты: что мне использовать?

Долг

7 минут чтения | 27 октября 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

Свайп. Звуковой сигнал. Утверждено. Еще 5 долларов за кофе списаны с вашей кредитной карты. Это третья оплата на этой неделе, но вы понимаете, что вытащить карту намного проще, чем копаться в кошельке в поисках сдачи.

Однако вы можете не осознавать, как быстро складываются эти 5 долларов и во сколько на самом деле вам обходится использование кредитной карты вместо наличных.

Наличные по сравнению с кредитной картой: каковы преимущества использования наличных?

Если бы дебаты о наличных и кредитных картах были боксерским поединком, наличные определенно вышли бы на первое место. Продолжайте читать, чтобы увидеть все причины, по которым платить наличными лучше, чем считывать пластик.

Вы можете тратить только то, что у вас есть.

Внимание, спойлер: когда вы используете кредитную карту, вы на самом деле не используете свои собственные деньги. Вы просто накапливаете счет, который вам придется заплатить позже.

С другой стороны, оплата наличными не дает вам тратить деньги, которых у вас нет. Это означает, что если вы взорвете свой продуктовый бюджет в начале месяца, вы потеряете чувствую

это в конце месяца.Не позволяйте кредитам управлять вашей жизнью! Узнайте проверенный план, чтобы выиграть с деньгами.

И когда вы поймете, что у вас под рукой нет бесконечного запаса денег, вы с большей вероятностью измените свои денежные привычки. Поверьте нам, семь дней бутербродов с тунцом могут быть лучшей защитой от овердрафта.

Вы тратите меньше, когда пользуетесь наличными.

Исследование Journal of Experimental Psychology: Applied обнаружил, что психологически менее болезненно, когда вы используете кредитную карту вместо наличных, потому что создается ощущение, что вы тратите «будущие» деньги, а не настоящие деньги. 1

В физической передаче с трудом заработанных денег есть что-то, что заставляет вас дважды подумать, прежде чем их тратить. Вы, скорее всего, будете придерживаться своего бюджета и найдете способы растянуть свой доллар, например, ходить по магазинам и искать распродажи.

Вы, скорее всего, будете придерживаться своего бюджета и найдете способы растянуть свой доллар, например, ходить по магазинам и искать распродажи.

При оплате наличными можно получить выгодную сделку.

Нет лучшего козыря, чем карман, набитый наличными. Продавцы сходят с ума, когда понюхают эти Бенджамины. Если вы покупаете дорогостоящий товар, например автомобиль, предложите заплатить наличными. Это дает вам огромную силу уйти, после чего продавец скажет: «Подождите, пожалуйста, вернитесь!»

Оплата наличными снижает вероятность кражи вашей личности.

Согласно исследованию мошенничества с идентификацией за 2021 год, опубликованному Javelin Strategy & Research, в 2020 году преступники украли 13 миллиардов долларов, похитив личную финансовую информацию людей. 2

Каждый раз, когда вы проводите карту или вводите номер карты в Интернете, вы увеличиваете вероятность того, что ваша личная информация будет скомпрометирована. Поднимите руку, если вы хотите, чтобы вашу личность украли. Никто? Поэтому используйте наличные деньги, чтобы сохранить свою личную информацию при себе.

Никто? Поэтому используйте наличные деньги, чтобы сохранить свою личную информацию при себе.

Наличные не облагаются комиссией.

Вспомните случаи, когда вы забегали в магазин за долларами, чтобы купить несколько вещей. . . только чтобы узнать, есть ли минимальная плата за использование кредитной карты. Ну так что ты делаешь? Вы добавляете еще несколько пачек жевательной резинки и в итоге тратите больше, чем планировали.

Или представьте себе: вы нашли идеальный помидор на местном фермерском рынке. Но фермер Джо берет только наличные. Возможно, вы сможете найти банкомат поблизости, но это, вероятно, обойдется вам в пару долларов в виде платы за обслуживание. И даже если бы у фермера Джо был автомат для кредитных карт, многие владельцы малого бизнеса берут деньги за каждое считывание, а это означает, что вы, вероятно, застрянете, платя комиссию за удобство (что не очень удобно для вас, не так ли?) . В любом случае, вы платите дополнительно за использование кредитной карты. (Даже не заставляйте нас начинать с ежегодных комиссий по кредитным картам.)

(Даже не заставляйте нас начинать с ежегодных комиссий по кредитным картам.)

Оплата наличными означает, что вы владеете, а не должны.

В отличие от кредита, когда вы покупаете эти новые туфли за наличные, вам не нужно беспокоиться о платежах за них или о том, что проценты вернутся к вам. Ты владеешь этими туфлями. Конец истории.

Одно исследование показало, что те, кто платит наличными, на самом деле более позитивно относятся к покупаемым товарам. 3 Вы по достоинству оцените совершенно новую коробку передач, кресло для чтения с новой обивкой и даже детский Cap’n Crunch, если будете платить наличными, а не картой.

Наличные против кредитной карты: общие причины, по которым люди используют кредитные карты

Теперь, когда мы рассмотрели преимущества использования наличных, давайте рассмотрим наиболее распространенные причины, по которым люди используют кредитные карты, и почему наличные по-прежнему актуальны.

Причина 1:

Я профукаю все свои деньги, потому что мне не хватает самоконтроля.

Правда: Недисциплинированные расходы часто являются симптомом более серьезной проблемы. А кредитные карты только усугубляют эту проблему — в конце концов, они предназначены для того, чтобы вы больше тратили, больше должны и платили больше процентов. Но каждому нужен план для своих денег, независимо от предпочтительного способа оплаты. Контроль ваших расходов — это не столько наличные деньги, сколько кредитная карта, а скорее изменение вашего поведения и соблюдение бюджета.

Причина 2:

Я не могу использовать наличные для покупок в Интернете.Правда: Два слова: дебетовая карта. Мы понимаем: мир изменился, и многие из нас теперь делают большую часть покупок в Интернете. Вот где дебетовая карта очень удобна. Это единственный способ оплаты наличными, который мы одобряем, и он так же безопасен, как и использование кредитной карты. Единственная разница? Дебетовая карта не оставит вас в долгу!

И не ведитесь на мошеннические схемы «купи сейчас, заплати потом», когда просматриваешь интернет-магазины. Платежи в рассрочку — еще один простой способ попасть в долговую ловушку.

Платежи в рассрочку — еще один простой способ попасть в долговую ловушку.

Причина 3: С кредитной картой проще забронировать поездку.

Правда: Путешествия — одно из главных оправданий в споре о наличных и кредитных картах. Но вы по-прежнему можете арендовать автомобиль, забронировать рейс или забронировать номер в отеле с помощью дебетовой карты.

В некоторых местах ваша карта может быть временно заблокирована (в случае повреждения). Но пока у вас достаточно бюджета на поездку и есть дополнительная сумма на банковском счете, это не должно быть проблемой. Просто позвоните заранее и спросите, сколько будет удерживаться, чтобы вы могли спланировать это.

Причина 4:

Слишком много времени уходит на получение наличных в магазине. Правда: Мы не говорим, что вы должны быть «тем парнем», который платит за все свои продукты копейками. Мы просто говорим, что можно дать себе время, чтобы сосчитать правильную сдачу. Терпение — это добродетель, поэтому нет ничего плохого в том, чтобы помочь трем милым людям в очереди за вами практиковать его. И если у вас есть хороший способ организовать свои деньги (например, система конвертов), вы сэкономите время на копании в кошельке.

Терпение — это добродетель, поэтому нет ничего плохого в том, чтобы помочь трем милым людям в очереди за вами практиковать его. И если у вас есть хороший способ организовать свои деньги (например, система конвертов), вы сэкономите время на копании в кошельке.

Причина 5: Я получаю возврат наличных на кредитную карту.

Правда : Вот в чем дело — «возврат денег» на самом деле не возврат денег в вашем кармане. Обычно вам нужно потратить тысяч по кредитной карте, чтобы вернуть 100 долларов. И эта сумма идет прямо на счет вашей кредитной карты. На самом деле вы не можете положить новую купюру в свой бумажник.

Несмотря на обещание необычных вознаграждений, кредитные карты часто в конечном итоге обходятся вам дороже. Между комиссией за просрочку платежа и процентами легче, чем вы думаете, попасть в цикл задолженности по кредитной карте. Идея возврата денег может звучать великолепно, но это всего лишь хитрый способ заставить вас потратить больше, чем вы могли бы потратить в противном случае.

Вы

можете прожить жизнь без кредита.Мы знаем, что вы не можете оплатить все наличными. Но использование его, когда вы можете, имеет большое значение, помогая вам тратить меньше и придерживаться своих денежных целей. И если вы действительно хотите ежемесячно держать в кармане больше денег, вам нужен способ контролировать свои расходы.

Да, мы говорим о составлении бюджета. Ежемесячный бюджет — лучший способ точно знать, куда уходят ваши деньги в режиме реального времени, и убедиться, что вы не разорите банк (в отличие от использования кредита). А с приложением для составления бюджета EveryDollar отслеживать ваши транзакции (даже наличные) очень просто!

Готовы лучше контролировать свои деньги? Идите вперед и начните составлять бюджет бесплатно с EveryDollar уже сегодня.

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Узнать больше.

Сколько денег я должен иметь на сбережениях?

У каждого свое мнение о том, сколько наличных денег следует хранить на банковском счете. Правда в том, что это зависит от вашего финансового положения. Что вам нужно хранить в банке, так это деньги на ваши регулярные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш резервный фонд.

Помимо хранения средств на счете, вы также должны хранить от 100 до 300 долларов наличными в своем кошельке и около 1000 долларов в домашнем сейфе на повседневные расходы.

Все начинается с вашего бюджета. Если вы неправильно составите бюджет, у вас может не остаться ничего на вашем банковском счете. Нет бюджета? Пришло время разработать его или усовершенствовать то, что вы планировали до сих пор. Вот некоторые мысли о том, как это сделать.

Вот некоторые мысли о том, как это сделать.

Key Takeaways

- Сколько наличных денег вы должны хранить в банке, зависит от вашего финансового положения и целей сбережений. Все начинается с наличия бюджета.

- Правило 50/30/20 и метод финансового гуру Дэйва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют план распределения денег на ваши регулярные счета, дискреционные расходы и откладывание части ваших сбережений в резервный фонд.

Сколько наличных денег хранить в банке

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное бюджетное правило 50/30/20. Сенатор Элизабет Уоррен представила это правило в книге All Your Worth: The Ultimate Lifetime Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Затраты, которые не меняются (фиксированные): 50%

Было бы неплохо, если бы у вас не было ежемесячных счетов, но счета за электричество приходят так же, как счета за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы не можете ничего сделать, кроме как оплатить их.

Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы не можете ничего сделать, кроме как оплатить их.

Постоянные расходы должны составлять около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда идет все (в пределах разумного). Это ваши деньги, которые вы можете использовать на нужды, а не на нужды.

Интересно, что большинство планировщиков включают еду в это ведро, потому что у вас есть большой выбор того, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить непатентованный или известный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и сделать свой собственный.

В это ведро также входит фильм, покупка нового планшета или помощь в благотворительности. Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — возможно, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в пенсионный план 401 (k) или другой пенсионный план, если это возможно, — вы создаете себе проблемы.

Если у вас нет резервного фонда, большую часть этих 20% следует сначала направить на его создание.

Проценты правила 50/30/20 должны применяться к вашему доходу после уплаты налогов, который представляет собой вашу заработную плату.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого взгляда на то, как вы должны делить свои деньги. Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

- Благотворительность: 10 %

- Сбережения: 10 %

- Продукты питания: 10–15 %

- Коммунальные услуги: 5–10 %

- Жилье: 25 %

- Транспорт: 10 %

- Медицина/здравоохранение: 5–10 %

- Страхование: 10–25 %

- Отдых: 5–48 %

- Личные расходы: 5%–10%

- Прочее: 5%–10%

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, основная часть денежных резервов на вашем банковском счете должна состоять из вашего резервного фонда. Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Сколько тебе надо? У всех разное мнение. Большинство финансовых экспертов в конечном итоге считают, что вам нужен запас наличности, равный шестимесячным расходам: если вам нужно 5000 долларов, чтобы выжить каждый месяц, откладывайте 30 000 долларов.

Гуру по личным финансам Сьюз Орман советует создать восьмимесячный аварийный фонд, потому что именно столько времени требуется среднему человеку, чтобы найти работу. Другие эксперты говорят, что три месяца, в то время как некоторые говорят, что ни одного, если у вас небольшой долг, уже есть много денег, сэкономленных на ликвидных инвестициях, и есть страховка качества.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный резервный фонд на инвестиционном счете с относительно безопасными отчислениями, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

Основная проблема заключается в том, что деньги должны быть мгновенно доступны, если они вам нужны. (А также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет резервного фонда, вам, вероятно, следует создать его, прежде чем вкладывать свои финансовые цели / сбережения в пенсионные или другие цели. Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — инвестирование во что-то, что приносит больше, чем банковский счет.

Сколько денег я должен хранить на своем сберегательном счете?

Сколько денег вы должны хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частых изъятий. На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

Однако на фоне финансового напряжения COVID-19пандемии Федеральная резервная система ввела временное правило, чтобы банкам больше не приходилось ограничивать снятие средств со сберегательных счетов шестью разами в месяц. Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Сколько денег я должен держать на своем текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, необходимых для ежедневных расходов. Сумма денег на вашем текущем счете должна быть достаточной для оплаты ежемесячных счетов, снятия наличных для других расходов и для того, чтобы вы не пострадали от платы за овердрафт.